한국투자증권은 삼성전자가 1분기 시장 기대치를 웃도는 ‘어닝 서프라이즈’를 기록했다며, 주가 하방 리스크는 제한적이라고 평가했다.

채민숙 한국투자증권 연구원은 이같은 이유로 삼성전자에 대해 투자의견 ‘매수’와 목표주가 7만8000원을 유지했다

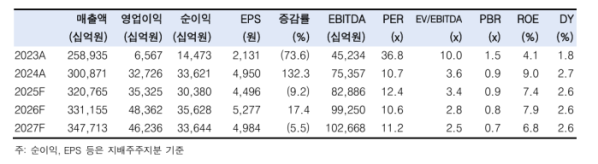

채 연구원은 “1분기 매출은 79조1000억 원, 영업이익은 6조7000억 원으로, 컨센서스를 각각 2.5%, 34.3% 상회했다”며 “특히 모바일경험(MX) 사업부의 영업이익이 4조3000억 원에 달하며 실적을 견인했다”고 설명했다.

메모리 부문에서는고대역폭메모리(HBM) 출하가 감소했지만, 서버용 D램 등 컨벤셔널 제품 출하가 늘어나며 수익 방어에 나섰다.

채 연구원은 “1분기 HBM 판매 감소는 대중국 수출 통제와 HBM3e 재설계 제품에 대한 고객 대기 수요 때문”이라며 “재설계 제품은 계획대로 인증이 진행 중이며, 이르면 2분기부터 양산 및 출하가 가능할 것”이라고 밝혔다.

다만 그는 “HBM3e는 이미 경쟁사들이 시장에 진입해 점유율을 확보한 만큼, 삼성전자가 인증 직후 동일한 점유율을 확보하기는 어려울 것”이라고 전망했다. 이에 따라 한국투자증권은 보수적인 HBM 출하 계획을 실적 추정치에 이미 반영해 둔 상태다.

채 연구원은 “실적과 주가 모두 바닥은 확인됐다”며 “자사주 매입과 소각 효과로 주당순자산(BPS)이 상승하고 있는 가운데, 현재 주가(PBR 0.9배 수준)는 매력적인 밸류에이션 구간”이라고 강조했다.