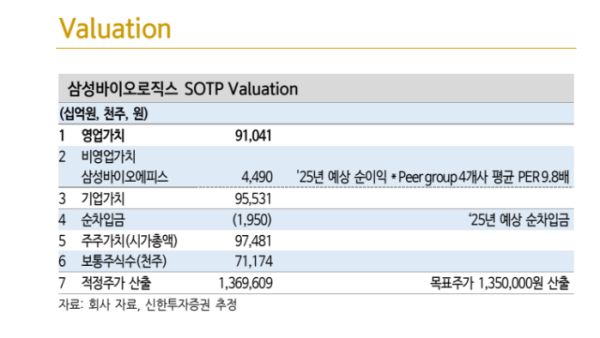

엄민용 신한투자증권 연구원은 24일 삼성바이오로직스에 대해 투자의견 매수(유지), 목표주가를 135만 원으로 상향했다. 전날 종가는 106만6000원이다.

엄 연구원은 "삼성바이오로직스는 연결 기준 1분기 영업이익이 4867억 원 달성하며 기존 추정치 크게 상회했다"며 "최근 미국 관세 영향 우려로 미국 내 제조시설 보유한 위탁개발생산(CDMO) 계약이 증가 추세지만 이를 불식시키는 실적, 내부거래 감소 및 우호적 환율 효과가 지속될 것"이라고 분석했다.

삼성바이오로직스는 1분기 매출액 1조 2983억 원(전년비 +37%), 영업이익 4867억 원(+120%)으로 역대 최대 실적을 기록했다.

엄 연구원은 "로직스의 내부거래 감소와 4공장의 안정적 램프업(ramp-up, 생산성 증가)에 기반한 매출 증가, 에피스의 바이오시밀러 판매 호조와 높은 환율까지 우호적인 상황이 지속될 것"이라며 "별도 기준 로직스는 전년비 매출이 49% 성장해 연간 매출 가이던스 20~25% 성장에 부합할 것으로 예상한다"고 말했다.

이어 "에피스는 기존 제품 매출 성장 및 신제품 SB17 미국 출시로 전년비 매출 43% 증가, 바이오시밀러 제품 매출(마일스톤 제외) 20% 성장을 전망하며 양사 모두 우호적 실적 성장을 기대한다"고 덧붙였다.