김동원 KB증권 연구원은 “90일간 상호 관세 유예는 2분기 실적 가시성 확대의 직접적 요인”이라며 “삼성전자 2분기 영업이익은 반도체, 디스플레이 실적 개선 효과에 힘입어 7조 원으로 추정돼 1분기 실적(6조6000억 원)을 저점으로 4분기까지 증익 추세가 이어질 것으로 기대한다”고 말했다.

10일 트럼프 대통령은 중국에 대한 관세를 125%로 인상하는 반면 대미 보복 관세 조치가 없는 75개 이상 국가에는 90일간 상호 관세 유예와 기본 관세 10%만 승인했다. 이에 따라 향후 90일간 한국은 기존 25%에서 기본 관세율 10%만 적용된다.

이번 관세 유예조치가 삼성전자 프리미엄 스마트폰 시장에서 점유율 확대의 기회로 작용할 것으로 내다봤다.

김 연구원은 “아이폰 생산량의 90%를 중국 폭스콘에서 생산하는 애플이 아이폰 가격 인상이 불가피해 최고 사양인 아이폰16 프로맥스 가격이 최대 350만 원까지 인상될 가능성이 있는 것으로 추정된다”면서 “삼성전자 최고 사양인 갤럭시S25 울트라 512GB 가격은 200만 원 수준으로 아이폰 대비 150만 원의 가격 경쟁력을 확보하게 될 것으로 예상한다”고 말했다.

그는 “삼성전자는 상호 관세 유예 90일 동안 스마트 폰 선행 생산을 통한 유통 채널 공급을 확대할 수 있는 동시에 전 세계 8개 생산 거점의 생산지 조정의 충분한 시간도 확보할 수 있다”고 분석했다.

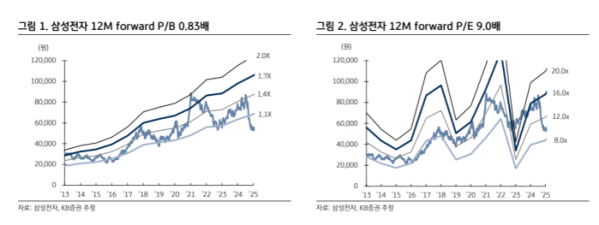

이어 “향후 삼성 스마트 폰 관세 타격의 강도는 아이폰 대비 훨씬 적게 나타날 것으로 예상한다”며 “삼성전자 주가는 주가순자산비율(P/B) 0.83배에 거래되고 있어 관세 우려를 상당 부분 선반영하고 있는 것으로 판단한다”고 했다.