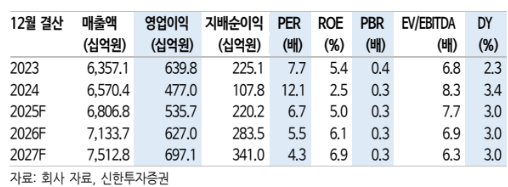

투자의견 ‘매수’ 유지…목표주가 17만 원으로 상향

신한투자증권은 신세계에 대해 1분기 실적을 저점으로 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 16만 원에서 17만 원으로 상향 조정했다. 전 거래일 기준 종가는 14만9800원이다.

9일 조상훈 신한투자증권 연구원은 “VIP 고객 위주인 백화점은 소비 경기에 덜 민감하고 동사는 핵심점포 리뉴얼, 신규 출점 등 매출 회복을 위한 다양한 노력을 기울이고 있어 긍정적”이라며 “부진했던 면세점은 지난해 구조조정과 최근 경쟁 완화에 힘입어 매 분기 적자 축소 흐름”이라고 했다.

이어 “업계 전반적으로 수익성 회복을 위해 노력 중인 가운데 3분기 가시화될 중국인 비자 면제 정책은 업사이드 모멘텀”이라고 덧붙였다.

조 연구원은 “올해 1분기 매출과 영업이익은 1조6800억 원, 1341억 원을 기록해 컨센서스를 6% 하회할 것으로 예상한다”며 “내수 소비 침체 속 본업과 자회사 모두 부진한 가운데 고정비(감가상각비) 부담이 지속됐다”고 했다.

그는 “백화점 총매출은 1%로 부진했다”며 “따뜻한 기상 환경으로 수익성이 높은 패션 카테고리 판매가 저조했고, 대규모 투자에 따른 감가상각비 증가로 영업이익은 –4%”라고 했다.

또 그는 “인터내셔날은 소비 침체, 국내 패션 부진으로 영업이익이 –35%”라며 “디에프는 영업상황은 여전히 부진하나, 시내점 경쟁 완화에 따른 따이공 할인율 개선, 부산점 철수 효과, 공항점 명품 라인업 확장에 따른 객단가 상승에 힘입어 전 분기 대비 영업 적자폭을 축소했다”고 설명했다.

그러면서 “밸류에이션 매력과 강화된 주주환원 정책은 강력한 하방 지지 요인으로 작용할 것”이라고 덧붙였다.