양지환 현대글로비스 연구원은 이같은 이유로 현대글로비스에 대한 투자의견 ‘매수’(유지) 목표주가는 17만 원으로 유지했다. 전날 종가는 11만4800원이다.

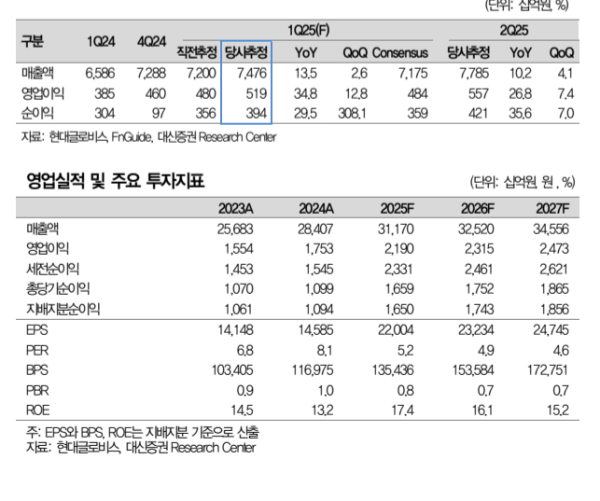

대신증권은 현대글로비스의 1분기 매출액을 7조 4760억 원(전년비 +13.5%), 영업이익 5186억 원(전년비 +34.8%)으로 전망했다. 이는 시장 컨센서스 영업이익 4840억 원을 8% 상회하는 수치다.

양 연구원은 “어닝 서프라이즈가 예상됨에도 4월 이후 완성차 및 자동차 부품에 대한 미국의 25% 관세부과 우려로 주가는 과도한 하락세를 시현했다”고 분석했다.

대신증권은 현대글로비스의 영업환경과 시장 등을 고려해 1분기 실적 서프라이스를 예상했다

양 연구원은 “완성차 해상운송 운임인상 및 비계열 물량 확대, 메타플랜트 아메리카(HMGMA)향 반조립부품(CKD) 매출 증가, 원/달러환율 상승 등이 영향을 미칠 것으로 보인다”고 설명했다.

그는 이어 “4월 완성차에 대한 관세, 5월 자동차부품에 대한 관세부과로 미국향 자동차운반선(PCC) 매출 감소가 예상되지만, 미국 외 지역 물량 확대, 미국 현지생산 및 부품 조달 확대에 따른 CKD 매출과 해외 물류 매출의 증가로 상쇄 가능할 것으로 예상한다”고 덧붙였다.