투자의견 ‘매수’, 목표주가 2만8000원 상향

신한투자증권은 4일 태광에 대해 4분기 실적은 매출 이연에도 무난했으며, 향후 도널드 트럼프 미국 대통령 임기 동안 미국 액화천연가스(LNG) 수출 확대를 기대할 수 있다며 투자 의견을 '매수'로 유지하고 목표 주가를 2만8000원으로 상향했다.

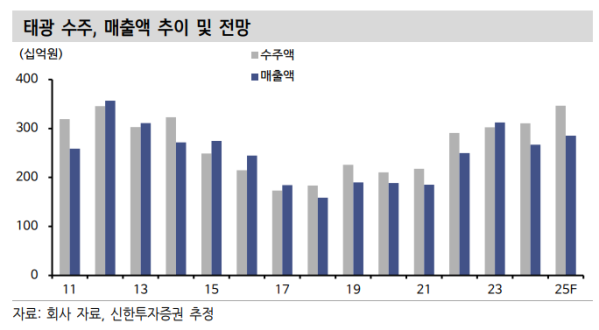

이동헌 신한투자증권 연구원은 "태광은 지난 4분기 연결 기준 매출액은 전년 대비 7% 하락한 662억 원, 영업이익은 29% 상승한 97억 원, 영업이익률은 4.1%포인트(p) 상승한 14.6%를 기록했다"라며 "매출액은 11월 미국 대선 전후 불확실성으로 일부 미뤄져 최근 매출이 증가했고, 계절적 요인에도 무난했다"라고 설명했다.

이어 "결국 올해 기대되는 가치는 액화천연가스(LNG)로, 트럼프는 알래스카 북단에서 부동항까지 1300km의 천연가스 파이프라인을 건설하는 사업을 계획하고 있다"라며 "한국, 일본, 필리핀은 대미 무역 흑자 축소를 위한 LNG 수입 확대를 계획 중이며, 한국은 프로젝트에 지분을 투자하고 EPC(설계·조달·시공) 직접 참여도 검토하고 있지만, 당장은 기대감에 그친다"라고 지적했다.

이 연구원은 "투자의견 '매수'를 유지하고 목표 주가를 기존 1만8000원에서 2만8000원으로 상향한다"라며 "2026년 추정 주당순이익(EPS) 2367원에 최근 성장기였던 2022년 피팅주 평균 주가수익비율(PER) 11.9배를 적용했다"라며 "LNG 전방산업의 구조적 성장을 반영했고, 트럼프 정책의 속도, 미국 관세 영향이 우려되나 제한적인 경쟁 구조로 향후 4년의 성장이 담보돼있다"라고 내다봤다.