투자의견 ‘매수’, 목표주가 17만 원 유지

한국투자증권은 7일 SK이노베이션에 대해 정유 실적 개선에 2024년 4분기 영업이익이 흑자 전환했고, 현재 정유 업계 리스크 우려는 과도한 상태로 경쟁력에 대한 재평가가 필요하다며 투자 의견을 '매수', 목표 주가를 17만 원으로 유지했다.

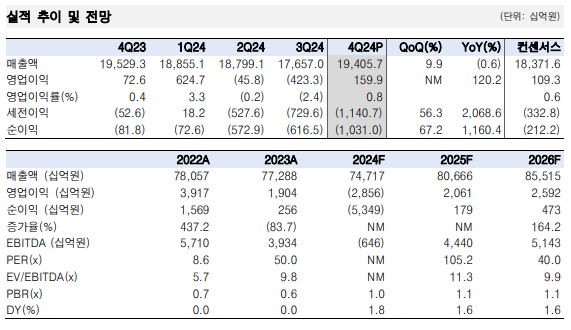

최고운 한국투자증권 연구원은 "SK이노베이션의 2024년 4분기 영업이익은 전 분기 대비 흑자 전환한 1599억 원으로 컨센서스를 크게 상회했는데, 석유화학과 주요 자회사 적자는 예상보다 컸지만 정유 부문의 턴어라운드로 만회한 덕분"이라며 "석유사업은 4분기 정제마진과 유가가 동반 상승한 덕분에 영업이익이 전분기대비 1조 원가량 증가했고, 지난 3분기의 대규모 재고 관련 손실이 사라지고 긍정적인 래깅효과가 반영됐다"라고 설명했다.

이어 "윤활유 실적은 비수기 영향으로 기대에 다소 못 미쳤으나, 여전히 10% 중반의 높은 영업마진을 유지하고 있으며, 피크아웃 우려를 프리미엄 기유(Group III) 고부가 제품경쟁력과 견고한 시장 지위를 바탕으로 극복해나가고 있다"라며 "E&S 실적은 11월부터 반영되기 시작했으며, 전력시장가격(SMP) 하향 안정화로 영업이익은 많이 감소했다"라고 밝혔다.

최 연구원은 "최근 정제마진은 조정받았어도 화학 대비 정유업종의 투자 매력이 더 높은 상황으로, 중장기적으로 증설 규모가 제한적이라는 점에서 나프타분해설비(NCC) 시황과 큰 차이를 보인다"라며 "미국의 캐나다산 원유 관세인상에 따른 반사수혜 등 업사이드 요인 역시 부각될 전망"이라고 내다봤다.

더불어 "유가 역시 당분간 강보합세를 예상하며, 정유업계의 리스크 요인은 과대평가되어 있다고 판단한다"라며 "그동안 자회사 불확실성이 걸림돌로 작용했지만, 앞으로는 반대로 캐시카우 자회사인 E&S의 덕을 볼 차례며, 자원개발 성장에 이어 액화천연가스(LNG) 밸류체인 경쟁력에 대한 재평가가 필요하다"라고 의견을 제시했다.