대신증권은 17일 SK하이닉스에 대해 ‘HBM 효과를 또 다시 증명했다’며 ‘매수’를 추천했다. 목표주가는 26만5000원을 제시했다.

신석환 대신증권 연구원은 “SK하이닉스는 8단·12단 HBM3E 시장의 독점적인 지위를 확보하고 있어 수익성 차별화가 나타나고 있다”며 “2025년~2026년에도 AI GPU 수요 고성장이 이어지는 점을 감안하면 현재 주가 레벨에서 추가 상승 여력이 존재한다”고 전했다.

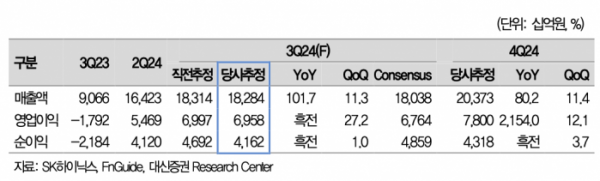

3분기 SK하이닉스의 실적은 매출액 18조3000억 원, 영업이익 7조 원으로 각각 전 분기 대비 11%, 27% 상승하며 컨센서스(6조7000억 원)를 상회할 거란 관측이다.

신 연구원은 “3분기 DRAM 영업이익 6조 원으로 추정한다. 주요 고객사향 8단 HBM3E 및 서버용 DRAM 공급 비중 확대로 인해 DRAM 평균판매가격(ASP) 증가가 이어지며 전분기대비 29% 증가한 것으로 전망한다”고 설명했다.

이어 “올해와 내년 영업이익은 각각 23조1000억 원, 35조5000억 원으로 증가할 것으로 예상한다”며 “특히 12단 HBM3E는 올 4분기부터 출하 물량이 증가하기 시작할 것이다. 4분기에는 초기 비용 등의 영향이 일부 존재하나, 내년부터 12단 HBM3E 공급물량이 본격적으로 확대되며 이익 기여도가 클 것”이라고 내다봤다.

그러면서 “최근 IT 수요 개선세 둔화, 중국 CXMT의 공격적인 캐파 증설로 레거시 반도체 가격 하락이 나타나고 있으나, SK하이닉스는 고부가 제품 중심의 Mix 개선으로 견조한 이익 증가세를 예상한다”고 강조했다.