IBK투자증권, 투자의견 '매수'ㆍ목표주가 1만5000원 유지

(출처=IBK투자증권)

IBK투자증권은 25일 LG디스플레이에 대해 모바일 사업이 실적 개선을 견인했다며 목표주가(1만5000원)와 투자의견(매수)을 모두 유지했다.

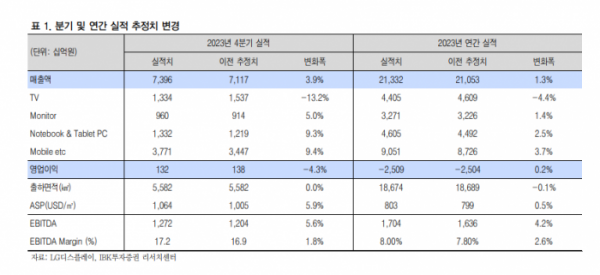

김운호 IBK투자증권 연구원은 “지난해 4분기 매출액은 직전 분기 대비 54.6% 증가한 7조3960억 원으로, 이전 전망 대비 증가한 규모”라며 “TV는 예상보다 부진했고, IT와 모바일은 예상보다 높다”고 설명했다.

김 연구원은 “TV는 수요 부진으로 W OLED 물량이 기대치에 미치지 못한 것으로 분석한다”며 “IT는 성수기 영향으로 모니터와 노트북, 태블릿 모두 전 분기 대비 증가했으며, 모바일은 전 분기 대비 2배 이상 증가했다”고 봤다.

이어 “4분기 영업이익은 직전 분기 대비 흑자 전환한 1320억 원”이라며 “올해 상반기에는 영업적자 상황이 지속될 것으로 예상하지만, 하반기에는 큰 폭의 이익 개선이 가능할 것”이라고 관측했다.

그러면서 “4분기 크게 증가했던 P OLED는 계절성으로 올 상반기까지는 부진할 전망이나 하반기에는 큰 폭의 성장이 가능할 것”이라며 “대형 OLED도 신규 거래선 효과로 물량이 증가하고, 매각 진행 중인 광저우 LCD TV 라인도 국내 고객 물량 확대로 가동률이 상승하며 수익성이 개선될 것”이라고 덧붙였다.