이베스트투자증권, 투자의견 ‘매수’ 유지…목표주가 46만원 상향

이베스트투자증권은 3일 포스코홀딩스에 대해 철강 이익 회복과 신사업 매출 발생이 시작됐다며 투자의견 매수를 유지하고, 목표주가를 46만 원으로 기존 대비 18% 상향했다.

안희수 이베스트투자증권 연구원은 “2분기 매출액 20조7000억 원(-9.7%YoY, +5.3%QoQ), 영업이익 1조1000억 원(-48%YoY, +87% QoQ)을 예상한다”고 밝혔다.

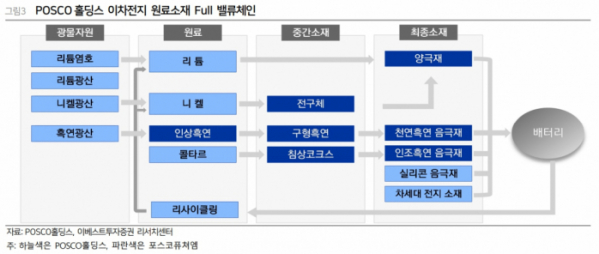

안 연구원은 “판매량 완전 정상화와 판가의 추가 인상 때문이다”며 “신사업 매출 발생도 가까워지고 있다. 리사이클링 사업이 첫 번째가 될 것이며, 2023년 예상 매출액은 1100억 원이다”라고 전망했다. 이어 “이후 2024년부터 광석리튬, 2025년부터 염호리튬에서의 매출 발생도 차례로 시작될 것이다”라고 덧붙였다.

또 안 연구원은 “현 주가는 3월 31일 중국 구매자관리지수(PMI) 발표와 미국 인플레이션감축법(IRA) 세부법안 공개를 앞두고 12개월 선행 주가순자산비율(12M Fwd P/B) 0.6배까지 상승했다”며 “실제 중국의 주택 경기 회복이 2월부터 관찰되고 있기에 양호한 시황 흐름이 기대된다”라고 예상했다.

그러면서 “동사의 광물·원료 사업 중 IRA 핵심광물요건을 충족하는 것은 광석형 리튬, 염호형 리튬 2단계 및 니켈 프로젝트다”라며 “염호형 리튬 1단계는 현재 해당이 안 되지만 앞으로 아르헨티나가 미국과 협정을 맺을 경우 충족할 수 있다”라고 설명했다.

이어 “추가 관건은 ‘해외 우려 기관(Foreign entity of concern)’이 명확해져 중국을 거친 원료가 세액공제에서 제외되느냐이다”라면서 “니켈은 요건을 충족하는 밸류체인이 부족할 것으로 예상됨에 따라 동사의 니켈 사업이 앞으로 더욱 돋보일 것으로 기대된다”라고 평가했다.