키움증권은 14일 현대제철에 대해 강판 추가 인상과 봉형강 수익성 실적으로 올해 사상 최대 실적을 전망한다며 투자의견 '매수'를 유지하고 목표 주가를 6만2000원으로 상향 조정했다. 전 거래일 기준 현대제철의 주가는 3만8500원이다.

이종형 키움증권 연구원은 "현대제철은 상반기 현대기아차향 자동차 강판 15만3000원 추가 인상으로 이익 체력이 개선됐다"며 "지난해 상반기 5만 원, 하반기 12만 원으로 두 차례 인상해 4년 만에 가격인상에 성공했다"고 밝혔다.

아파트 분양 호조와 중국산 철근 가격 경쟁력 약화도 긍정적으로 봤다. 이 연구원은 "중국 증치세 환급폐지이후 철근ㆍ형강 업황 호조 지속, 특수강 사업도 지난해 흑자 전환에 성공했다"고 분석했다.

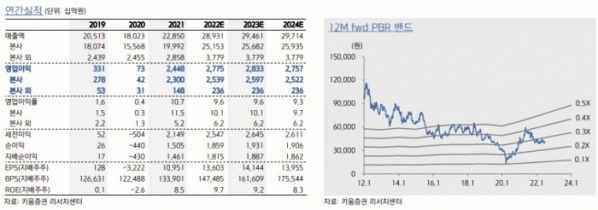

그러면서 현대제철에 대해 지난해에 이어 올해 주가도 사상 최대 실적을 예상했다. 이 연구원은 "현대제철의 현 주가는 12개월 선행(12mf) 주가수익비율(PER) 3배, 주가순자산비율(PBR) 0.3배 수준으로 업종 내 최고의 밸류에이션 매력을 보유하고 있다"며 목표주가를 상향했다.