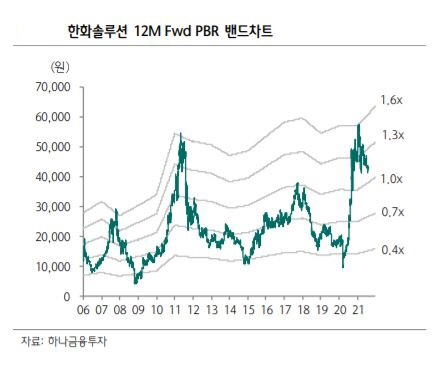

▲한화솔루션 12개월 예상 PBR 밴드차트

윤재성 연구원은 “태양광의 실적 부진을 반영해 2021~22년 실적 추정치를 하향 조정한 영향이다”면서 “글로벌 경기 회복의 추세 및 최근의 석유화학 시황 반등을 감안하면, 하반기~내년까지 케미칼 사업부 실적은 견조한 흐름이 예상된다”고 말했다.

이어 “하지만, 주가 반등의 트리거는 태양광의 실적 턴어라운드이며, 이를 확인하기 전까지는 관망할 필요가 있다”면서 “태양광 사업의 경우, 중장기적으로는 발전사업 개발·매각을 비롯해 직접 운영까지 영역을 확대할 계획으로 이에 대한 의미 있는 실적 확보 시점을 지켜볼 필요는 있다”고 지적했다.