(사진=유진투자증권)

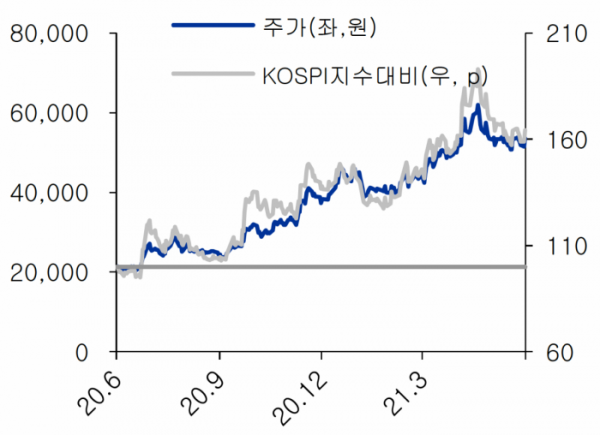

유진투자증권은 24일 현대제철에 대해 전방산업의 철강 수요 모멘텀을 기대한다며 투자의견 ‘매수’를 제시하고 목표가를 전일 대비 36.88%(1만9400원) 상향한 7만2000원으로 조정했다.

방민진 유진투자증권 연구원은 “현대제철은 지난해 이루어진 저수익 사업 정리와 올해 철강가격 상승으로 탄력적인 이익모멘텀을 보여주고 있다”며 “조선, 건설 등 전방산업의 수요 모멘텀이 강한 가운데 국내 철강 수입 감소로 타이트한 수급 상황이 지속되고 있다”고 분석했다.

이어 “고로 부문의 평균출하단가가 예상보다 상승할 것으로 예상되고 관련 마진 스프레드는 전분기 대비 1톤 당 4만 원 이상 개선될 전망이다”며 “봉형강에서도 두 차례의 철근 가격 인상으로 전분기 대비 1톤당 1만5000원 가량 롤마진 개선이 예상된다”고 말했다.

유진투자증권은 현대제철의 2분기 영업이익을 전년 동기 대비 3321.42% 오른 4790억 원으로 전망했다.