(이베스트투자증권)

이베스트투자증권은 29일 효성화학에 대해 PP 성수기 효과가 3분기까지 이어질 것으로 보인다며 투자의견 ‘매수’, 목표주가 49만 원으로 상향 조정했다.

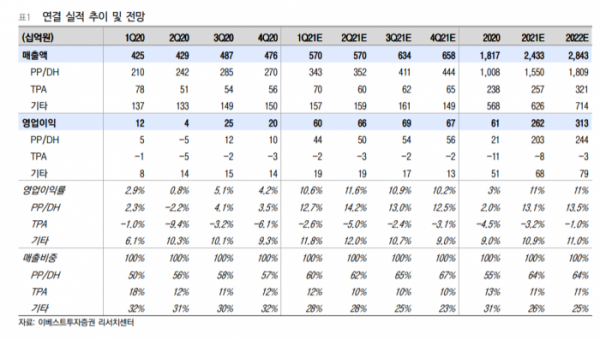

이안나 연구원은 “1분기 매출액은 전년 동기 대비 34.2% 증가한 5700억 원, 영업이익은 385.5% 늘어난 602억 원으로 시장기대치를 웃돌 것으로 보인다”며 “PP 스프레드 확대 및 베트남 PP 적자 감소, 기타 부문의 NF3, TAC필름 수요 증가에 기인한다”고 분석했다.

이 연구원은 “프리미엄 라인 수요 증가가 이어지는 가운데 본격적인 PP 중국 성수기에 진입하면서 2분기에도 이익 기준 실적 호조가 예상된다”며 “프로판 가격 하락까지 기대되면서 PP 스프레드는 더 큰 폭으로 확대될 것으로 보인다”고 내다봤다.

그는 “PP 성수기 효과가 3분기까지는 지속될 것으로 보이며 4분기에는 베트남 PDH 완공으로 이익 일부가 반영될 전망이다”며 “4분기까지도 PP·PDH 중심 실적 호조가 지속될 것으로 보인다”고 덧붙였다.