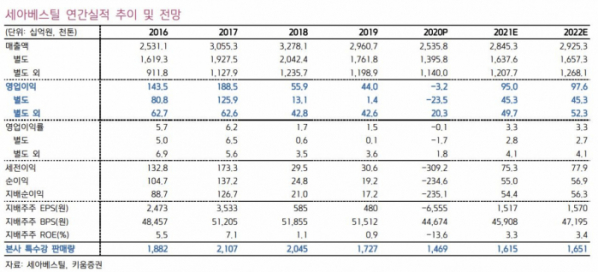

키움증권은 3일 세아베스틸에 대한 투자의견을 ‘매수’로 상향, 목표주가도 1만6000원으로 33% 높인다고 밝혔다. 세아베스틸의 올해 연결 영업이익과 순이익 전망치를 기존대비 각각 48%, 59% 높였기 때문이다.

세아베스틸은 지난해 4분기 139억 원의 영업손실을 기록했다. 판가인상 지연 등 자회사 세아창원특수강이 약 5년 만에 적자 전환한 영향이다.

이종형 키움증권 연구원은 “출하 호조에 따른 외형확대에도 불구하고 고철 가격 상승과 연말 재고자산 평가손실 충당금 설정 등의 요인으로 수익성 개선은 아쉽게도 제한적이었다”면서 “자회사 세아창원특수강은 128억 원의 영업적자를 기록해 약 5년 만에 적자 전환하며 예상보다 크게 부진했다”고 설명했다.

다만, 코로나19로 인해 2020년 최악을 기록했던 특수강업황은 자동차를 중심으로 수요산업이 회복되면서 올해는 업황이 살아날 것이란 기대가 나온다.

이 연구원은 “실제로 수요 호조와 고철 가격 상승을 배경으로 세아베스틸은 올해 1월 탄소합금강 등 주요 제품가격을 8~10만 원 인상했고, 세아창원특수강도 1월 스테인리스 선재 5만 원 인상, 2월 스테인리스 봉강 20만 원 인상을 추진중에 있다”면서 “제품가격 인상에 따른 롤마진 개선과 작년 4분기 유형자산손상차손 반영에 따른 올해 감가상각비 감소로 본사 실적은 4년 만에 턴어라운드가 예상되며, 세아창원특수강의 수익성도 과거 평년수준으로 정상화될 것”이라고 내다봤다.