▲자료제공=NH투자증권

NH투자증권은 삼성물산에 대해 실적 모멘텀과 지배구조 이슈 기대감이 유효하다고 판단해 목표주가를 기존 15만8000원에서 21만 원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

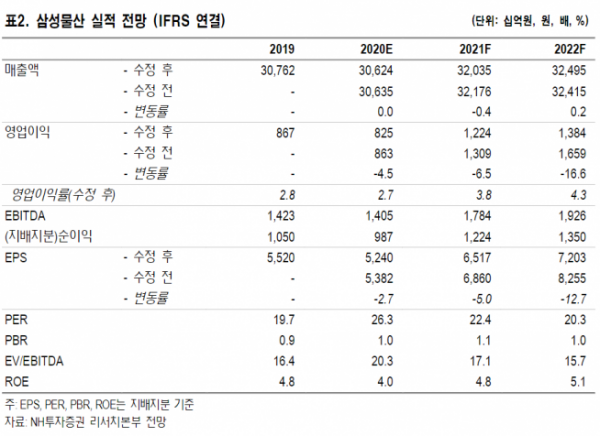

14일 NH투자증권은 2021년 삼성물산의 영업이익이 전년대비 49% 성장한 1조2244억 원을 기록할 것으로 전망했다.

김동양 NH투자증권 연구원은 “건설 부문의 안정적 수요처 확보와 바이오 부문의 가동률 상승에 따른 이익 기여 본격화가 기대된다”고 말했다.

또한 김 연구원은 “상속 개시에도 삼성그룹 지배구조 최상단에 위치한 삼성물산에 대한 지배주주일가 지분(31.6%)에는 변화가 없을 전망”이라며 “상속세 재원 마련을 위한 삼성전자와 삼성물산의 배당지급 확대와 삼성물산의 성장과 위상 강화를 위한 사업구조개편도 기대된다”고 분석했다.

그는 “자체사업, 유무형자산, 자사주 차치하더라도 삼성전자(4.6%), 삼성바이오로직스(43.4%) 등 보유 상장계열사 지분가치만 56조8000억 원으로 시가총액의 2배”라면서 “이건희 회장 별세와 사상 최대규모 상속세 납부에 따른 우호적 여론조성으로 삼성물산 저평가 주요 원인인 총수 재판 불확실성 완화도 기대된다”고 덧붙였다.