(자료=메리츠증권)

메리츠증권은 6일 에코프로비엠에 대해 올해 SK이노베이션을 통한 중국시장 성장 공유, 해외시장 진출 가속화 등이 기대된다며 투자의견 '매수', 목표주가 22만5000원으로 상향 조정했다.

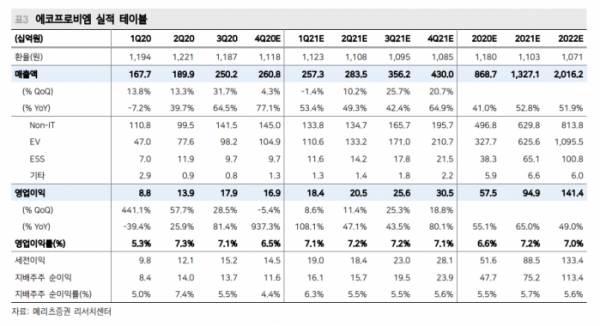

주민우 연구원은 “지난해 4분기 매출액, 영업이익은 시장 기대치를 각각 4%, 15% 밑돌 전망이다”며 “4분기 가파른 원달러 환율 하락, 원재료인 니켈 가격 상승, 기아차 니로의 일시적 판매 차질 등이 영향을 미쳤다”고 분석했다.

주 연구원은 올해 주목할 투자 포인트로 “SK이노베이션의 경우, 국내 배터리 3사 중 중국 전기차 시장 노출이 가장 크기 때문에 중국 로컬 업체향 양극재 공급으로 중국 전기차 시장 성장의 온기를 함께 누리게 된다”고 예상했다.

현재 코나EV로 공급 중인 SK이노베이션 배터리 중 2021년형 유럽향 모델부터는 에코프로비엠의 양극재가 사용될 예정이다. 니로, 코나 모두 에코프로비엠의 실적 견인 역할을 맡은 셈이다. 단 EGMP 1차(SK이노베이션)향 공급은 중국 양극재 업체가 담당할 전망이다.

그는 “모회사 에코프로가 LG화학 폴란드 공장의 양극재 스크랩을 확보해 향후 리사이클 분야에서 양사 간 협업이 시작될 것으로 보인다”며 “지난해 미국 법인 설립을 마쳤고, 2021년에는 이를 다른 지역으로 확대해 양극재 공장의 해외진출이 빨라질 전망이다”고 덧붙였다.