코스피 상장사 대동기어가 외형이 성장하는 속도를 내실이 따라가지 못하고 있다. 매년 흑자를 내고 있지만, 수익성이 저조한 탓에 이자보상배율도 간신히 1배를 넘기는 수준이다.

대동기어는 1973년 설립된 대동공업 계열사로 자동차 및 농기계, 산업기계 등의 동력전달장치용 부품 및 트랜스밋션을 주로 제조한다. 주요 매출처는 대동공업과 한국GM, 현대기아차, 현대종합상사, 두산모트롤 등이 있다. 작년 매출액은 농기계 부문 43%, 자동차 부문 44%, 산업기계부문 13%로 구성돼 있다. 다양한 매출기반을 갖고 있어 일정 수준의 수주 경쟁력이 있는 것으로 평가받는다.

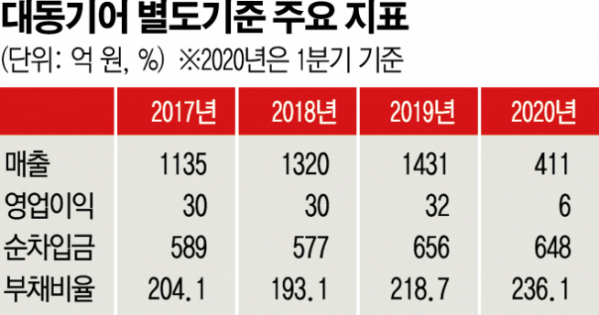

대동기어는 주 납품처인 대동공업의 수출 확대와 현대기아차 매출 규모 확대로 꾸준한 외형 성장을 이뤘다. 2016년 별도 기준 매출 929억 원에서 지난해 1431억 원으로 증가했다. 올해 역시 성장세가 이어져 1분기에 작년보다 9.6% 늘어난 411억 원의 매출을 올렸다.

다만 회사의 내실은 저조한 편이다. 흑자는 나오고 있지만, 규모가 작아서다. 대동기어는 최근 3년간 30억 원가량의 영업이익을 올렸다. 영업이익률로는 2.2~2.6% 수준이다. 이에 이자보상배율도 1배를 간신히 넘기고 있다. 회사의 최근 3년간 이자보상배율은 1.2~1.4배에 그친다.

한국신용평가 김현명 연구원은 “올해 1분기에도 농기계 부문 및 자동차 부문의 실적호조가 이어지고 있으나 거래처에 대한 열위한 협상력으로 인해 영업이익률은 2% 내외의 저조한 수준을 이어가고 있다”고 평가했다.

한편 대동기어는 생산설비 유지보수를 위한 설비투자가 지속해 현금창출력 대비 과중한 재무부담이 이어지고 있다. 대동기어는 2013년 이후 평균 90억 원 내외의 자본적 지출이 진행되고 있다. 작년에는 공장 신설도 진행했다. 이에 회사의 순차입금은 2015년 505억 원에서 지난해 656억 원으로 늘었다. 아울러 회사의 부채비율 역시 2015년 160.5%에서 지난해 218.7%, 올해 1분기 236.1%로 올라가 재무부담이 확대됐다.