KTB투자증권이 4일 네이버에 대해 라인의 적자가 줄면서 수익성이 개선됐고, 비즈니스 플랫폼 등 별도 사업에서도 양호한 실적을 기록했다며 목표주가를 20만 원에서 21만 원으로 상향하고, 투자의견 매수를 유지했다.

이민아 KTB투자증권 연구원은 “3분기 매출액은 전년 동기 대비 19.1% 증가한 1조7000억 원, 영업이익은 8.8% 감소한 2021억 원을 기록했다”며 “8분기 만에 영업이익이 턴어라운드에 성공했다”고 말했다.

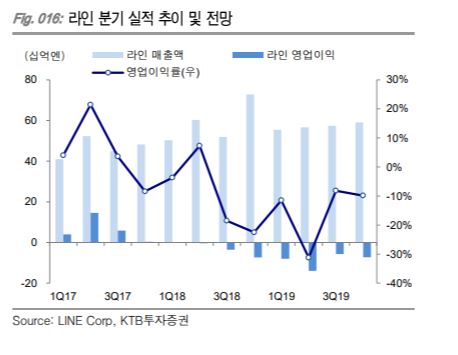

이 연구원은 양호한 실적에 대해 “라인 적자가 생각보다 적었다”며 “별도 매출 성장률 역시 고무적”이라고 평가했다. 이어 “IT 플랫폼 매출은 전년 동기 대비 27.3% 증가한 1163억 원을 기록했고, 네이버 페이 거래대금은 44.3% 오른 4조1000억 원으로 분기 처음으로 4조 원 돌파했다”고 설명했다.

그는 “동사는 다수의 긍정적 모멘텀이 있다”며 “1일 네이버파이낸셜 분할 계획에 따라 향후 다양한 금융 상품 판매로 수익화 사업이 진행될 예정”이라고 말했다. 이어 “내년 카카오페이지가 상장하면서 네이버 웹툰 가치도 재평가받을 것”이라고 전망했다.