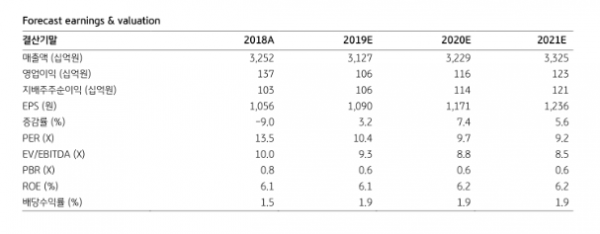

(자료제공=KB증권)

KB증권은 27일 현대그린푸드에 대해 자회사 실적 부진을 반영해 1만5000원으로 목표가를 낮추지만, 주력 사업은 실적 흐름이 양호하다며 투자의견 ‘매수’를 유지했다.

박애란 KB증권 연구원은 “2분기 실적으로 매출액은 지난해 같은 기간보다 3.8% 감소한 7608억 원, 영업이익은 34.4% 줄어든 281억 원을 기록했다”고 말했다.

박 연구원은 “2분기에 이어 주요 자회사인 현대리바트 등의 실적이 국내 건설 경기 불황 여파로 부진했다”고 분석했다. 다만, “주력 사업인 푸드서비스ㆍ식재ㆍ유통부문은 전년 동기 대비 17.3% 증가하면서 예상치를 웃돌았다”고 주목했다.

그는 3분기 실적에 대해 “주요 자회사의 영업환경 개선을 낙관하기 어렵지만, 핵심 사업인 푸드서비스ㆍ식재 부문 실적이 견조하다”며 하반기 실적 개선을 전망했다.