(자료제공=KTB증권)

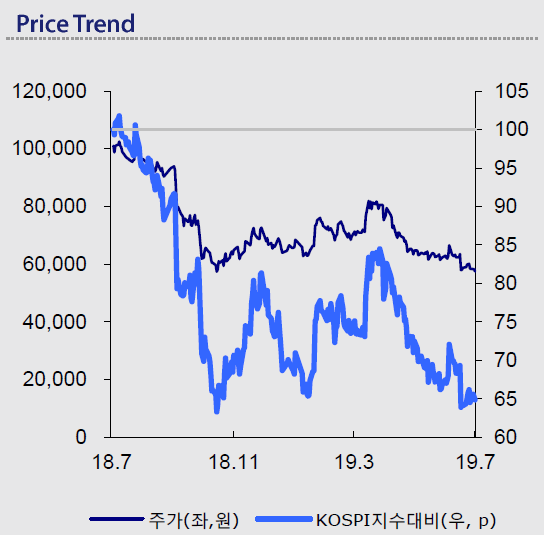

KTB증권은 1일 아모레퍼시픽그룹에 대해 향후 실적 개선 전망이 어둡다며 목표가를 기존 6만3000원에서 5만4000원으로 하향하고 투자의견 ‘홀드’를 유지했다.

배송이 연구원은 “회사의 2분기 매출액은 전년 동기 대비 1% 증가한 1조5689억 원, 영업이익은 35% 감소한 1104억 원으로 시장 기대치를 다소 하회한다”며 “아모레퍼시픽의 부진이 주요한 원인”이라고 말했다.

배 연구원은 “추정치 상향을 위해서는 아모레퍼시픽 또는 국내 로드숍의 개선이 요구되지만 당분간 어려울 것으로 판단한다”며 “국내 로드숍은 구조적인 부진에 접어들어 비용 효율화가 선택할 수 있는 최선인 상황”이라고 분석했다.

이어 “매출이 부진한 상황에서 마케팅 비용이 30% 가까이 증가하며 수익성도 악화했다”고 덧붙였다.

배 연구원은 “이니스프리와 에뛰드도 화장품 부문 부진에 기여했다”며 “원브랜드 숍이 구조적으로 축소되고 대중국 브랜드 인지도 악화로 수출과 면세가 부진하는 등 향후에도 개선은 어려울 전망”이라고 내다봤다.