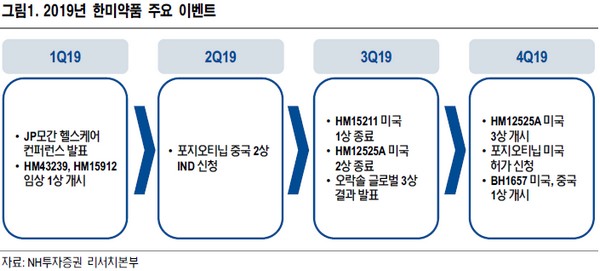

NH투자증권 구완성 연구원은 “2분기 롤론티스(호중구감소증) 미국 FDA 허가 재신청, 3분기 HM15211(비만ㆍNASH) 미국 1상 종료 및 HM12525A(당뇨ㆍ비만) 미국 2상 종료 등이 기대된다”며 “4분기 이중 항체 BH1657(TNF-αxIL-17, 자가면역) 미국, 중국 1상 개시가 기대되는 한편, HM12525A 미국 3상 개시에 따른 얀센으로부터 대규모 마일스톤 수취가 실적에 중요 변수”라고 꼽았다.

구 연구원은 “1분기 실적은 연결 매출 2619억 원, 영업이익 175억 원에 올해 2274억 원의 연구개발비 지출이 예상된다”며 “에페글레나타이드(당뇨ㆍ비만) 관련 사노피와 5건의 임상 3상 동시 진행 중이고, 로수젯(고지혈), 아모잘탄(고혈압) 등 개량신약 주력품목 성장이 지속하고 있다”고 밝혔다.

그는 “북경한미의 경우 1분기 개별 매출액 706억 원으로 추정되는데 고객사 증가에 따른 주요 제품 매출 증가 및 상품매출 비중 감소에 따른 믹스 개선 효과가 지속 중”이라며 “한미정밀화학은 1분기 매출액 201억 원으로 자사 API(원료의약품) 공급 중심으로 사업을 개편하면서 실적 안정화 추세가 유지될 것”이라고 내다봤다.