시중 금리가 오르고 있지만 생보사 공시이율은 그대로인 것으로 나타났다.

7일 보험업계에 따르면 자산총액 기준 상위 10개 생보사 중 11월 공시이율을 전달보다 높인 회사는 한 곳도 없었다. 은행의 예금금리에 해당하는 공시이율이 높아지면 보험 해지, 만기 시 돌려받을 수 있는 금액이 늘어난다. 최근 한국은행이 기준금리 인상을 시사해 시중금리가 오르는 모습을 보이고 있지만 되레 공시이율을 낮춘 보험사도 있었다.

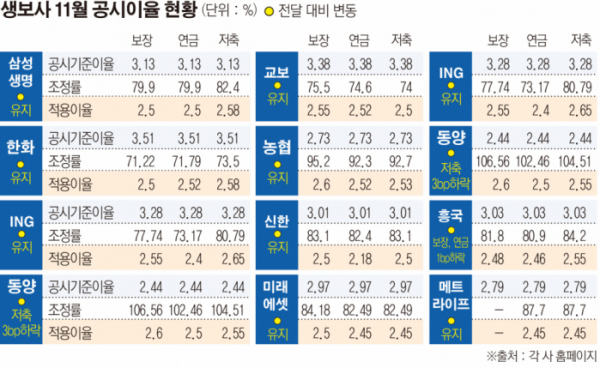

삼성생명은 반 년 가까이 보장성 상품과 연금성 상품의 공시이율을 각각 2.5%로 유지하고 있고 저축성 상품은 10월 2.58%로 내린 뒤 고정했다. 한화생명은 보장 2.5%, 연금 2.52%, 저축 2.58%, 교보생명은 보장 2.55%, 연금 2.52%, 저축 2.5% 등으로 공시이율에 변동을 주지 않았다. NH농협생명, ING생명, 신한생명, 미래에셋생명, 메트라이프 등도 공시이율을 고정했다.

동양생명은 저축성 상품의 공시이율을 3bp(1bp=0.01%), 흥국생명은 보장성 상품과 연금성 상품의 공시이율을 각각 1bp 내렸다.

특히 일부 생보사는 공시기준이율이 올랐음에도 공시이율을 그대로 유지한 곳도 있었다. 공시기준이율은 은행 정기예금금리, 보험약관대출 금리, 국고채, 회사채 등 시중실세금리를 반영한 ‘객관적인 외부지표금리’와 회사의 운용자산이익률을 일정 비중으로 합산해 산정한다. 이 기준이율에 회사가 자체적으로 판단한 조정률을 적용해 공시이율을 결정하게 된다.

한화생명의 경우 공시기준이율이 연초 3.23%에서 이달 3.51%로 28bp 올랐지만 공시이율은 보장 2.6%(1월 2.6%), 연금 2.52%(1월 2.57%), 저축 2.58%(1월 2.66%)로 떨어졌다. 이달 조정률은 평균 72% 수준으로 10개사 중 가장 낮았다. 조정률이 낮을수록 공시기준이율과 공시이율의 차이가 커진다.

교보생명 역시 공시기준이율은 3.25%(1월)에서 3.38%로 오른 반면 각 상품의 공시이율은 연초보다 5~20bp가량 낮췄다. 이달 조정률은 평균 75% 수준이다.

이처럼 조정률을 낮게 적용하면서까지 공시이율을 고정하는 이유는 역마진에 대한 우려와 새 회계기준인 IFRS17의 영향으로 저축성 상품의 매력이 떨어져 보험사들이 보장성 상품 등에 주력하기 때문인 것으로 풀이된다.

2021년 IFRS17이 적용되면 저축보험료는 매출에서 제외되게 될 전망이다. 국제회계기준위원회(IASB)의 판단에 따르면 고객에게 돌려줘야 할 저축보험료는 수익으로 볼 수 없어서다. 때문에 보험사들은 올해 상대적으로 저축성 상품에 더 영향을 미치는 금리 경쟁에서 벗어나 보장성 상품 판매 확대로 방향을 선회했다.

업계 관계자는 “회사 영업 방침이 보장성 상품에 주력하는 방향으로 정해졌다”며 “시중금리가 변동이 있어도 바로 적용하기 어렵다”고 설명했다.