(출처=하이투자증권)

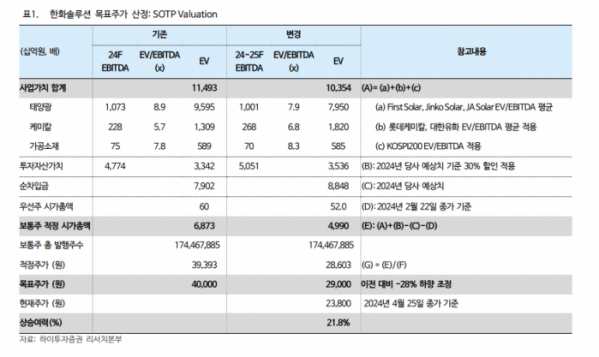

하이투자증권은 26일 한화솔루션에 대해 태양광 모듈 판가 하방 압력이 지속될 것으로 보인다고 밝혔다. 목표주가는 기존 4만 원에서 2만9000원으로 하향했고 투자의견은 ‘매수’를 유지했다.

전유진 하이투자증권 연구원은 “한화솔루션의 올해 1분기 영업손익은 직전 분기 대비 적자 전환한 –2166억 원으로 컨센서스(–1100억 원) 대비 훨씬 더 큰 폭의 적자를 기록했다”며 “신재생에너지 부문에서 모듈 출하량 감소 및 판가 하락으로 적자 규모가 대폭 확대된 영향”이라고 분석했다.

전 연구원은 “지난해 매 분기 미국의 모듈 수입량은 생각보다 더 빠르게 증가하며 연간 기준 전년 동기 대비 82% 증가한 54기가와트(GW)에 달했던 것으로 파악된다”며 “미국 내 모듈 재고소진을 통한 가격 반등 시기는 당초 예상한 올해 3~4분기보다 다소 늦어질 것”이라고 예상했다.

이어 “2분기는 계절적 성수기 진입으로 모듈 출하량이 증가하겠지만, 판가 하방에 대한 압력이 지속됨에 따라 적자 기조는 이어질 전망”이라며 “모듈 판매 부문 영업이익 흑자 전환 시기는 4분기로 예상한다”고 설명했다.

그러면서 “하반기 미국 잉곳-웨이퍼-셀-모듈 공장 상업가동 이후 외형성장 및 생산 세액공제(AMPC) 확대에 따른 수익성 개선은 여전히 유효하고, 현재 주가에서 다운사이드 리스크도 제한적”이라며 “하반기에 무게중심을 놓고 접근하는 전략의 매수의견은 유지한다”고 덧붙였다.