(출처=한국투자증권)

한국투자증권은 26일 바이오젠에 대해 조정 주당순이익(EPS)이 성장세로 돌아섰고, 알츠하이머 치료제 '레켐비' 수요 회복과 하반기 루푸스 대상 임상 3상 결과 기대감에 주가가 반등세를 이어갈 것으로 전망했다.

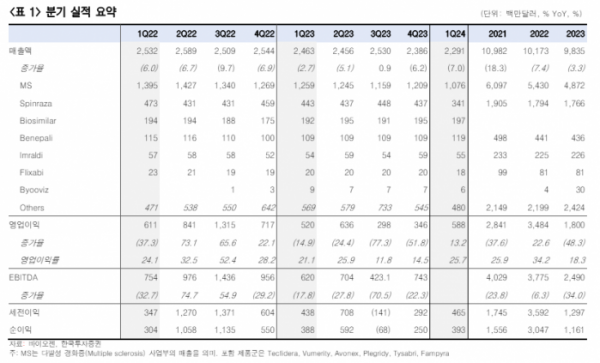

위해주·이승우 한국투자증권 연구원은 "바이오젠 조정 EPS는 3.65달러로 컨센서스 대비 7% 상회했다"며 "작년 2분기에 선언한 비용 절감 계획 효과가 3개 분기 만에 나타난 덕분"이라고 설명했다.

두 연구원은 "주가는 올해 들어 24.5% 하락했는데, 레켐비 실적이 기대치에 미치지 못했고 효용성에 대한 회의론 그리고 피하제형 레켐비 유지 요법의 승인 전망 시점 지연 때문"이라고 밝혔다.

다만 "레켐비 처방건수는 월별로 증가하고 있다"며 "대체재가 없는 이상 현 상황에서 레켐비 회의론은 큰 의미가 없고 피하제형 레켐비 유지요법 신청서 제출은 3개월 면역원성 데이터를 확보한 4분기 이후가 될 것"이라고 전했다.

두 연구원은 "9월경 전신홍반루푸스(SLE) 대상 임상 3상 중간 결과가 공개될 전망"이라며 "이전 임상 2상 결과에서는 효능이 관찰됐지만 용량 의존도가 없어서 일차 목표를 달성하지 못했는데 이번 3상에서는 약물 용량을 단순화해 진행한 임상이기 때문에 긍정적인 결과를 기대할 수 있다"고 말했다.

이어 "회의론자가 가장 많을 때가 반등 시점"이라며 "이번 컨퍼런스콜을 기점으로 주가 하락 요인이 완화되며 주가도 반등세를 이어갈 전망"이라고 내다봤다.