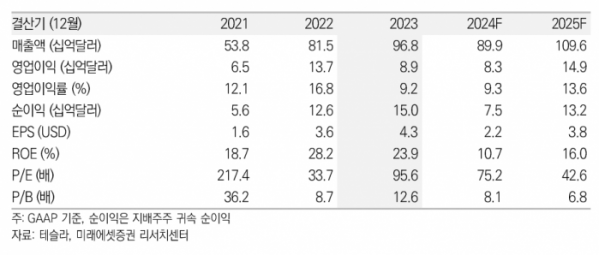

미래에셋증권은 25일 테슬라에 대해 ‘적절한 전략적 판단으로 빨라지는 모멘텀 회복’이라며 ‘매수’를 추천했다. 목표주가는 225달러를 유지했다.

박연주 미래에셋증권 연구원은 “테슬라의 1분기 실적은 컨센서스를 하회했으나 컨퍼런스 콜 내용은 우려를 상당 부분 완화시켰다”며 “머스크는 2025년 판매량이 적어도 2023년 대비 증가할 것이고, 기존 공장에 새로운 기법을 적용한 보다 싼 전기차를 2025년 하반기가 아닌 초에 생산할 거라 밝혔다”고 전했다.

이어 “주요 자동차 업체 중 하나와 자율주행 소프트웨어 라이선스 계약에 대해 논의 중이고 옵티머스의 경우 2024년 안에 테슬라 공장에 적용되고 빠르면 2025년 말에 외부에 판매할 수 있을 것으로 전망했다”고 덧붙였다.

테슬라는 어려운 시기에도 적절한 판단으로 모멘텀 회복이 빨라질 거란 예측이다.

박 연구원은 “저가형 자동차의 조기 양산, FSD 가격 인하 및 라이센싱 논의, 옵티머스의 빠른 상용화 등은 어려운 시기 적절한 전략적 판단으로 보인다”며 이로 인해 테슬라의 주가 모멘텀이 예상보다 빨라질 것으로 전망한다”고 말했다.

이어 “향후 AI 데이터 등에서 공개될 옵티머스의 기술 발전 속도는 시장 기대를 상회할 것”이라며 “챗 GPT와 같은 파운데이션 모델을 적용하면서 로봇의 인지 및 판단 제어 기능이 기하급수적으로 발전하고 있다”고 설명했다.

그러면서 “테슬라 주가는 여전히 현재 실적 대비 벨류에이션이 높고 당장 실적이 빠르게 개선되기는 어렵다”며 “그러나 실적 우려는 이미 상당 부분 주가에 반영됐고 FSD와 옵티머스 같은 AI 상용화 가치가 향후 더 부각될 것”이라고 예측했다.