(출처=하나증권)

하나증권은 24일 SGC에너지에 대해 건설 부문 흑자 기조가 이어질 가능성이 크다며 목표주가(4만2000원)와 투자의견(‘매수’)을 유지했다.

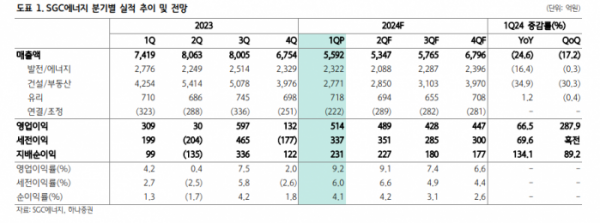

유재선 하나증권 연구원은 “SGC에너지의 올해 1분기 실적은 시장 기대치를 상회했다”며 “건설 부문의 흑자 전환이 긍정적인 부분”이라고 밝혔다.

이어 “건설·부동산 부문은 과거 원가 높은 프로젝트가 종료됨에 따라 매출은 감소했지만 이익은 개선됐다”며 “늦어도 하반기부터 지난해 수주한 해외 수주가 본격적으로 반영돼 마진이 추가 개선될 것으로 기대된다”고 분석했다.

유 연구원은 “1분기 매출액은 5592억 원을 기록하며 전년 대비 24.6% 감소했고 영업이익은 514억 원으로 전년 대비 66.5% 증가했다”며 “발전·에너지는 겨울철 성수기 발전량 증가 및 원재료 투입 원가 하락으로 이익률이 상승했다”고 설명했다.

그러면서 “주요 리스크 요인으로 간주되어온 신용공여의 경우에도 점차 하락해 기말 기준으로 별도 자본 이하로 감소할 수 있다”며 “최근 환율, 유가 상승은 시차를 두고 전력도매가격(SMP) 강세로 이어질 전망”이라고 덧붙였다.