평균 자산은 조사 이래 최초로 6억 원 돌파

가구당 부채상환액은 54만 원

평균 부채 잔액은 1억2000만 원으로 2016년 이후 처음 감소

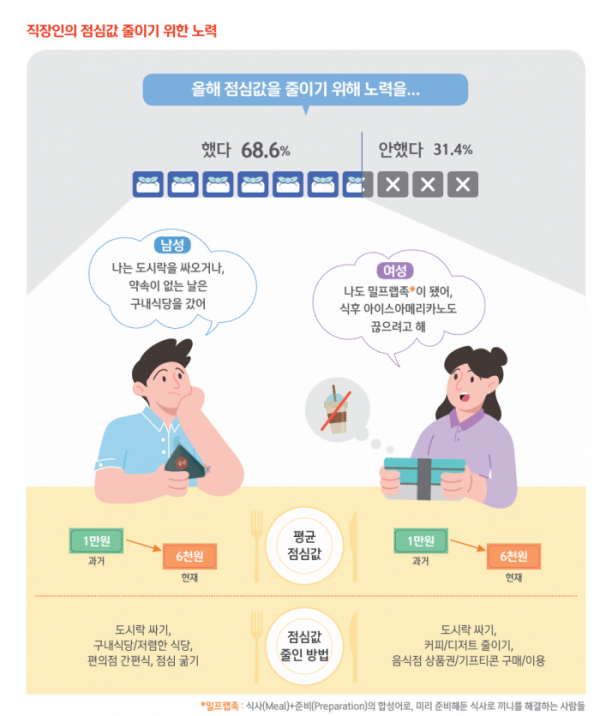

점심 한 끼에 평균 1만 원... '런치플레이션' 등장

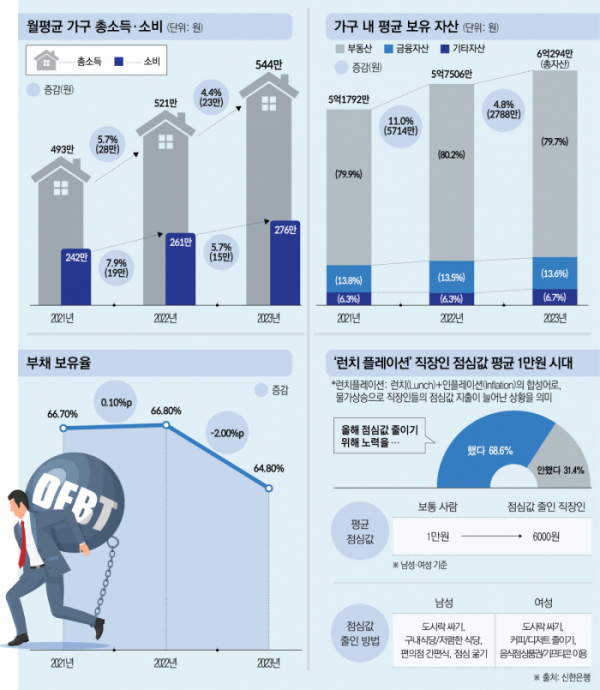

지난해 평균 가구 총소득이 2년 새 10% 증가하며 500만 원 중반대를 기록했다. 평균 자산은 조사 이래 최초로 6억 원을 돌파했고, 평균 부채 잔액은 1억2000만 원으로 2016년 이후 처음으로 줄었지만, 고금리 영향으로 부채 상환액은 증가했다.

17일 신한은행이 발표한 '2023 보통사람 금융보고서'에 따르면 지난해 20~64세 경제활동인구의 월평균 가구총소득은 544만 원으로 나타났다. 이는 전년 521만 원 보다 23만 원(4.4%)늘어난 수치다. 2021년(493만 원)과 비교하면 최근 2년간 51만 원(10.3%) 늘었다.

모든 가구소득 구간(1~5구간)의 월평균 총소득이 2021년부터 매년 늘어난 가운데 증가 양상은 2022년과 2023년이 다르게 나타났다.

2022년에는 가구소득 구간이 높을수록 소득이 많이 증가한 반면, 지난해에는 저소득층인 1~2구간의 증가율이 높았다. 1구간, 2구간의 월평균 총소득은 2022년보다 각각 6.6%, 4.7% 늘어나 195만 원 332만 원을 기록했다.

고소득층인 4, 5구간은 각각 4.1%, 4.3% 증가하는 데 그치면서 635만 원, 1085만 원을 기록했다.

중소득층인 3구간(475만 원)의 소득 증가율은 3.7%로 1~5구간 중 가장 적었지만 2022년 증가율에 비해 1.2%포인트(p) 늘어났다.

1구간의 소득 증가율이 5구간의 소득 증가율보다 커지면서 1~5구간의 소득 격차는 소폭 줄었다.

가구당 부채상환액은 54만 원으로, 2022년보다 2만원 증가했다. 2022년에 전년보다 7만 원 늘어난 데 비해 증가폭은 줄면서 소득의 10% 수준을 유지했다. 대출상품별 월평균 부채 상환액 비중을 보면 주택담보ㆍ전월세자금대출 등 부동산 대출 증가세는 계속됐다.

주담대ㆍ전월세자금대출은 2022년과 동일하게 3만 원 늘었지만, 부채 비중이 53.7%로 증가하며 최근 3년 중 가장 높았다. 반면, 일반신용대출은 1만 원 줄어들면서 부채 비중이 14.8%로 감소했다.

지난해에는 월평균 총소득 544만 원 중 50.7%인 276만 원을 소비에 지출했다. 소득 증가로 지출 비중은 전년과 유사했다.

기본 생활비인 식비, 교통ㆍ통신비, 월세ㆍ관리비공과금 지출이 전체 소비의 과반을 차지했다. 특히 식비, 월세 지출이 크게 늘었다. 소비액 비중이 가장 큰 식비는 꾸준히 증가했다. 지난해에는 전년보다 6만 원 늘며 60만 원을 넘어섰다.

보고서는 "월세와 관리비 공과금이 늘어난 이유는 전기·가스요금이 급격히 오른 영향이 반영됐기 때문"이라며 "주거비의 경우 전세사기 불안으로 인한 월세 수요 증가, 공공요금 인상 등으로 증가 한것으로 보인다"고 분석했다.

지난해 가구 내 평균 자산은 가구 평균 자산은 6억294만 원으로 집계됐다.

2021년부터 5억 원대를 유지했던 가구 내 평균 보유 자산이 지난해 처음으로 6억 원대를 돌파했다. 2022년에 2021년보다 11.0% 증가한 반면 지난해에는 4.8% 늘면서 증가세는 완화됐다.

자산 내 비중은 부동산 79.7%, 금융자산 13.6%, 기타자산 6.7%로 지난 3년간 유사했다. 보고서는 "집값이 떨어지고, 당분간 하락세가 이어질 것이라는 전망에 부동산 비중은 소폭 감소한 것으로 보인다"고 해석했다.

자산의 80% 가량을 차지하는 부동산 자산 규모는 지난해 4억8035만 원으로 전년 보다 1926만 원 증가했다. 다만, 상승세는 꺾였다. 2022년에 전년 대비 11.4% 늘어난 반면, 지난해에는 4.2% 증가하는데 그치면서 부동산 자산 상승세가 약화됐다.

지난해 평균 부채보유율은 64.8%로 집계됐다. 2022년까지 66%대를 유지하던 부채 보유율이 2.0%포인트(p) 하락했는데, 고금리 영향으로 부채 보유를 최소화하고자 한 것으로 보인다.

부채 보유 가구당 평균 부채 잔액은 1억2000만 원으로 2016년 이후 처음으로 줄었다. 하지만, 부채 상환액(소득 대비 비중)은 2022년(85만 원) 보다 8만 원 증가한 93만 원으로 집계됐다. 가파르게 오른 금리가 일부분 반영된 것으로 보인다.

지난해 직장인들은 점심 한 끼에 평균 1만 원을 지출하면서 런치플레이션이란 단어도 등장했다. 런치(Lunch)+인플레이션(Inflation)의 합성어로, 물가상승으로 직장인들의 점심값 지출이 늘어난 상황을 말한다.

월 소비액 대비 항목별 소비 비중에서도 식비가 23%로 가장 큰 비중을 차지했다. 10명 중 7명은 점심값을 줄이려고 노력했다.

한편, 이번 보고서는 전국, 만 20~64세 경제활동자 1만 명을 대상으로 이메일 조사를 통해 소득과 지출, 자산과 부채, 저축과 투자 등의 경제 활동을 분석했다. 본 조사의 표본은 2023년 2분기 통계청의 20~64세 취업자 분포에 따라 층화 추출법을 활용해 성별, 연령, 지역, 직업의 모집단 구성비를 고려했다.