DS투자증권은 20일 삼성전자에 대해 ‘업황 개선 구간에서 돋보이는 매력’이라며 ‘매수’를 추천했다. 목표주가는 9만9000원을 유지했다.

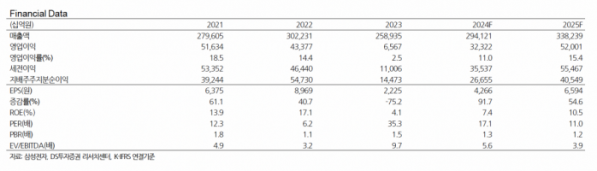

이수림 DS투자증권 연구원은 “삼성전자의 올 1분기 실적은 매출액은 73조5000억 원, 영업이익 5조1000억 원으로 각각 전년 동기 대비 15%, 696% 증가할 것으로 전망한다”며 “일반 DRAM 및 NAND 판가 상승에 따른 실적 개선과 1분기 NAND의 재고평가손실 충당금 환입이 반영되며 시장 예상치를 상회하는 실적을 발표할 것”이라고 전망했다.

1분기는 전통적인 비수기 영향으로 단기 출하 부진 가능성 있지만 재고 레벨이 유의미하게 낮아진 만큼 메모리의 가파른 회복 속도를 주목할 필요가 있다는 분석이다.

이 연구원은 “MX사업부 역시 갤럭시 S24 울트라 모델의 판매 호조 영향으로 기존 추정 대비 매출액을 상향 조정했다”며 “다만 4분기 전사 실적 회복을 견인했던 SDC는 북미 주요 고객사 스마트폰 출하량 부진에 따른 재고조정 영향으로 전년 대비 부진한 실적을 나타낼 전망”이라고 말했다.

올해 연간 실적은 연결기준 매출액 294조 원, 영업이익 32조3000억 원으로 전년 대비 14%, 392% 증가할 것으로 예상했다.

이 연구원은 “레거시 메모리의 판가 인상이 지속되며 수익성을 가파르게 개선해나가는 상승 사이클 구간에서는 메모리 시장 점유율 1위 업체인 동사의 매력도가 부각될 것”이라며 “밸류에이션 역시 편안한 구간이다. 메모리 실적 개선세에 힘입어 분기별 증익이 가능할 전망”이라고 강조했다.