(출처=한국투자증권)

한국투자증권은 13일 현대글로비스에 대해 ‘실적 안정성을 확인했다’며 ‘매수’를 추천했다. 목표주가는 25만 원으로 9% 높여 잡았다.

최고운 한국투자증권 연구원은 “2분기 영업이익은 컨센서스에 부합할 전망”이라며 “현대글로비스의 2분기 이익은 대외 불확실성 확대에도 1분기 수준을 안정적으로 유지할 전망”이라고 전했다.

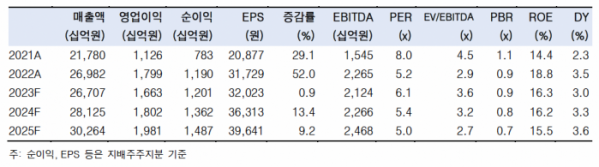

매출액은 전분기대비 5% 증가한 6조6000억 원, 영업이익은 0.3% 늘어난 4080억 원으로 추정된다. 영업이익은 컨센서스를 3% 하회하는 수준이다.

최 연구원은 “물류시황의 변동성이 크고 경기가 둔화되는 불리한 환경에서도 글로비스의 이익은 꾸준하다. PCC 운임 상승에서 알 수 있듯이 자동차 물류시장은 공급이 부족하다”며 “반면 안정적인 현금창출능력에 비해 capex는 매년 원래 계획보다 적게 쓰고 있다. 순차입금은 4년 연속 축소되어 2011년 이래 최저치를 기록할 것”이라고 전했다.

현대글로비스는 운송업종에서 사실상 유일하게 장기투자가 가능한 종목이라는 평가다.

최 연구원은 “수익성이 가장 안정적이며 4조 원이 넘는 현금성자산으로 투자할 신사업 모멘텀도 부각되기 때문”이라며 “그동안 사업가치를 제대로 인정받지 못했던 중고차 매매와 원자재 트레이딩 부문이 새로운 성장동력으로 재평가받을 것”이라고 말했다.