형지엘리트가 5년 만에 적자 탈출에 성공할 수 있을지 이목이 쏠린다. 다만 현재까지의 추세라면 흑자전환에 성공하더라도 수익성 제고라는 과제는 남을 것으로 보인다.

형지엘리트는 옛 제일모직의 ‘에리트 학생복지’가 모태로 2002년 설립됐다. 학생복 브랜드 ‘엘리트’를 보유하고 있으며 2003년 도레이케미칼에서 유니폼사업을 양수했다. 패션그룹형지 계열사로 편입된 것은 2013년이며 이후 여성복 ‘라젤로’, 제화 ‘에스콰이아’를 인수하며 내수 패션에도 진출했다. 2009년 9월 유가증권시장에 상장했으며 19일 현재 패션그룹형지(16.58%) 외 특수관계인이 32.51%의 지분을 갖고 있다.

형지엘리트는 학생복과 제화사업이 작년 연결 매출의 29%, 51%를 차지하고 있다. 두 브랜드 모두 50~60년의 업력을 바탕으로 브랜드 인지도는 높은 수준이다. 다만 학생복은 학교장터 등을 통한 입찰 시스템으로 판매되는 데다 에스콰이아는 브랜드 이미지 노후화로 과거 회생절차를 경험한 적이 있는 등 전반적인 브랜드 파워가 열위하다.

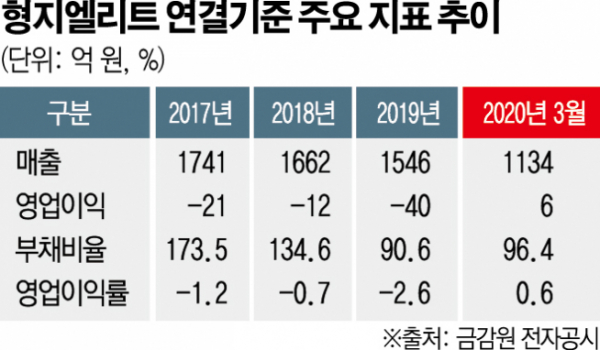

아울러 업계 내 경쟁 심화와 학생 수 감소, 에스콰이아의 실적 부진에 형지엘리트도 2016년부터 적자를 면치 못하고 있다. 형지엘리트의 2016~2019년 연결기준 매출은 1500억~1700억 원 사이에 정체해 있으며 매년 적자가 지속했다. 다만 작년 2분기(6월 결산, 10~12월) 들어 흑자를 내고 있으나 올해 코로나19라는 돌발 변수로 불확실성이 커지고 있다.

한국기업평가 김혜원 연구원은 “내수패션업계 전반은 코로나19의 확산으로 내수소비가 침체하면서 매출액이 감소하고 수익성이 저하될 것으로 전망한다”며 “B2B 부문의 영업활동도 다소 위축된 것으로 보여 2020년 연결매출(6월 결산)은 전년 대비 10% 이상 감소할 것”이라고 예상했다.

한편 형지엘리트는 차입금 감소에도 저조한 수익성으로 전반적인 재무안정성 미흡한 것으로 평가된다. 회사는 에스콰이아 인수 이후 유휴 부동산 매각과 전환사채의 보통주 전환, 유상증자 등으로 재무 레버리지가 개선 추세에 있다. 부채비율의 경우 2016년 199.9%에서 올 3월 기준 96.4%까지 낮아졌다. 하지만 영업이익률이 1%가 채 되지 않는 등 수익성이 저조해 차입금 및 금융비용 커버리지 지표는 미흡한 수준에 머물고 있다. 현 수준의 수익성으로는 이자 비용 상환이 원활치 않다.