SK증권은 웹케시에 대해 9일 주요 제품의 높은 성장성과 매출 안정성을 바탕으로 높은 밸류에이션이 지속될 전망이라며 투자의견 ‘매수’, 목표주가 5만4000원으로 신규 편입했다.

웹케시는 B2B 핀테크 기업으로 기업의 ERP 시스템과 은행망을 직접 연결해 자금과 재정의 효율적 관리를 도와주는 기업이다. 기업의 규모에 따라 인하우스뱅크, 브랜치, 경리나라 등 3가지 상품을 제공하고 있다.

윤혁진 연구원은 “웹케시의 인하우스뱅크는 SAP가 23년만에 국내에 새롭게 출시한 차세대 ERP 시스템인 S/4HANA에 기본 탑재 뱅킹시스템으로 채택됐다”며 “SAP의 프로모션과 함께 고객수가 증가해 당분간 높은 성장을 보일 전망이다”고 내다봤다.

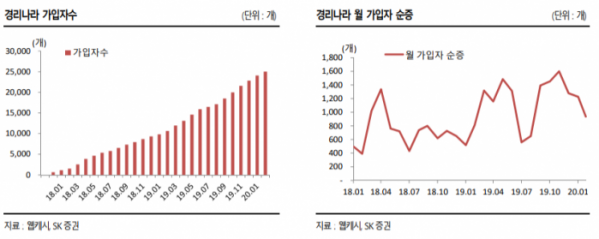

주력제품 경리나라는 중소기업의 경리담당자가 국세청에 접속해 매입세금계산서를 확인하고, 은행사이트에 접속해 개별 계좌들에게 송금하는 것과 같은 절차를 한번에 처리할 수 있도록 만든 프로그램이다. 2017년 출시 이후 매월 1000여 개의 신규 가입자가 유입되고 있다.

윤 연구원은 “웹케시의 제품들은 한번 사용하면, 락인 효과(Lock-in)가 높고 특히 경리나라의 경우 월 5만4000원의 저렴한 수수료와 낮은 해지율을 바탕으로 매출이 지속적으로 증가하고 있다”며 “올해와 내년 각각 약 30억 원의 이익 개선에 기여할 것으로 보인다”고 전망했다.