▲한미약품 실적 전망.

SK증권은 10일 한미약품에 대해 “올해에도 매출액과 영업이익 두 자리 수 성장세가 예상되며, 롤론티스의 10월 FDA 허가 획득 시 추가 마일스톤 유입될 것”이라며 투자의견 ‘매수’와 목표주가 42만 원을 유지했다.

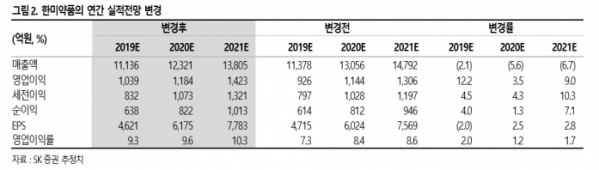

이달미 SK증권 연구원은 “지난해 4분기 연결실적은 시장 추정치를 상회하는 호실적을 기록했다”며 “4분기 인센티브 지급에도 불구하고 호실적을 기록한 원인은 주력제품의 성장세로 국내 및 북경한미의 영업이익 고성장세 시현과 일회성 마일스톤 유입”이라고 분석했다.

이 연구원은 “올해 매출액과 영업이익은 전년 대비 각각 10.6%, 14.0% 성장할 것”이라며 “다만 신종 코로나바이러스 사태로 북경한미의 성장률은 변수 가능성이 있다”고 전망했다.

그는 “기대되는 주요 R&D 이벤트로는 작년 연말 미국 FDA 허가신청 들어간 롤론 티스(호중구감소증)의 10월 이후 허가 획득에 대한 기대감과 오락솔(고형암)의 미국 NDA 신청”이라며 “롤론티스의 경우 미국 FDA 허가 획득시 추가 마일스톤을 기대한다”고 덧붙였다.