코스닥 상장사 아모텍이 유동성 부문에서 회복세를 보이고 있다. 지난해 유동부채를 줄이고 비유동부채를 늘리는 등 체질개선의 효과가 나타나고 있다는 분석이다.

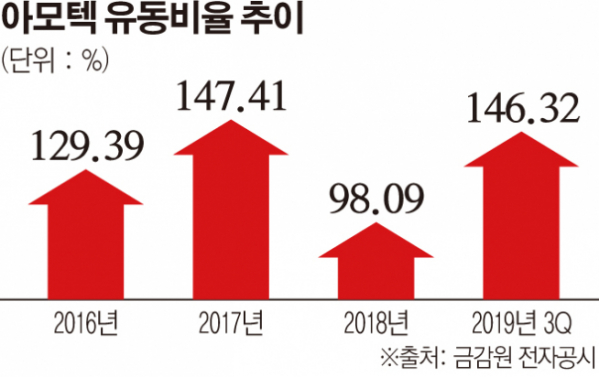

22일 금융감독원 전자공시에 따르면 아모텍의 유동비율은 2018년 90%대에서 지난해 3분기 기준 146.32%까지 올랐다. 시장에서는 통상 150% 수준을 양호하다고 판단한다.

지난해 아모텍은 유동자산과 유동부채에서의 증감이 있었다. 유동자산은 전년 말 대비 270억 원 늘었고 유동부채는 309억 원이 줄었다.

유동자산의 경우 현금및현금성자산이 늘어난 영향이 컸다. 아모텍의 현금및현금성자산은 605억 원으로 전년 말 대비 2배 증가했다. 순현금흐름이 늘어난 까닭인데, 지난해 순이익은 다소 감소해 영업활동에서의 현금흐름은 크게 늘지 않았지만 재무활동에서의 현금 유입이 많았다.

이로 인해 아모텍의 순현금흐름은 전년 대비 플러스 전환한 303억 원으로 집계됐고, 자연스레 유동자산 규모도 늘어났다.

유동부채는 유동성 장기부채를 상환하면서 대폭 줄었다. 지난해 유동성 장기부채 상환으로 빠져나간 현금흐름은 723억 원이다. 그 덕분에 유동성 장기부채는 2018년 816억 원에서 지난해 380억 원까지 감소했다.

유동부채를 대폭 상환한 대신 빈 자리는 장기차입금 등 비유동부채의 조달로 메웠다. 아모텍의 장기차입금은 958억 원으로 전년 말 대비 3배 이상 늘었다.

재무 환경에서 안정을 찾아가는 가운데 실적 또한 개선 중이다. 3분기 연결 매출액은 전년 동기 대비 24.29% 증가한 701억 원, 영업이익은 158.66% 늘어난 47억 원이다. 앞서 2분기 영업 적자를 기록한 탓에 누적 실적은 전년 대비 감소했지만, 3분기 흑자전환에 성공한 데 이어 올해 실적 전망도 긍정적이다.

김운호 IBK투자증권 연구원은 “아모텍은 올해부터 새로운 성장 국면에 진입할 것으로 기대한다”며 “MLCC와 차량용 안테나 모듈 등 다양한 성장동력이 매출로 구체화될 것”이라고 전망했다.

고의영 하이투자증권 연구원은 “2018~2019년 세라믹 부품 부진으로 어려운 시기를 보냈지만 올해부터는 다시 성장성이 부각될 전망”이라며 “자동차 관련 부품 매출은 지난해 900억 원에서 올해 1160억 원으로 성장할 것”이라고 설명했다.