▲현대해상 실적 추이.

유안타증권은 20일 현대해상에 대해 지난 4분기 이익이 컨센서스를 밑도는 119억 원으로 예상한다며 투자의견은 '중립', 목표주가는 2만9000원을 유지했다.

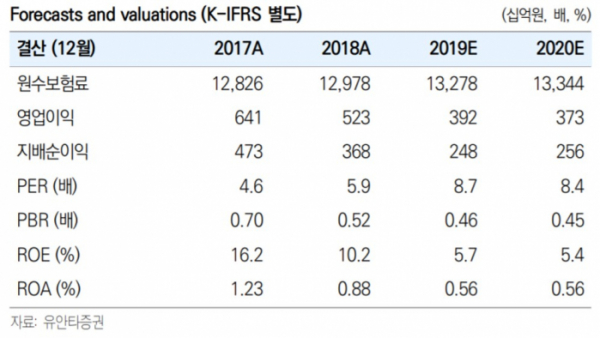

정태준 연구원은 "지난 4분기 예상 이익은 전 분기보다 83.5% 줄어든 수치로, 손해율과 사업비율의 동반 상승에 따른 보험영업이익 악화에 기인한 것"이라고 설명했다.

이어 "투자영업이익은 분기 중 금리 상승에 따른 채권매각익 축소로 전 분기보다 3.5% 감소할 전망"이라며 "올해 보험영업이익의 개선을 예상하지만 이익 방어를 위한 채권매각은 그만큼 축소될 전망이기 때문에 전년대비 증익 폭은 크지 않을 것"이라고 내다봤다.

정 연구원은 "올해 이익은 전년보다 3.2% 증가한 2559억 원을 예상한다"며 "장기위험 손해율 상승

과 자동차 손해율 개선, 사업비율 하락으로 보험영업이익은 개선되는 가운데 투자 영업이익은 보유이원 하락과 채권매각익 축소로 전년대비 5.2% 감소할 전망"이라고 분석했다.