메리츠종금증권은 제이콘텐트리에 대해 지난해 4분기 실적이 시장 전망치(컨센서스)에 부합하는데다 향후 상승 여력이 확대했다며, 투자의견을 ‘매수’로 상향했다. 또 목표주가를 기존 4만 원에서 5만 원으로 상향했다.

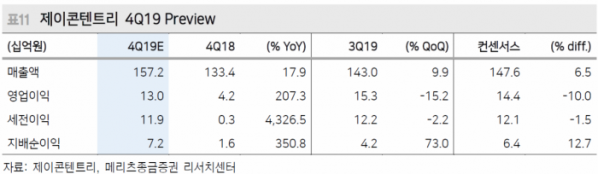

이효진 메리츠종금증권 연구원은 9일 “제이콘텐트리의 지난해 4분기 매출액과 영업이익은 각각 1572억 원, 130억 원으로 컨센서스와 유사한 실적을 전망한다”며 “부문별로는 메가박스 72억 원, JTBC콘텐트허브 21억 원, 그리고 본사 31억 원으로 추정한다”고 밝혔다.

이 연구원은 “제이콘텐트리는 올해부터 3년간 20여개 작품을 넷플릭스에 판매하는 계약을 체결했다”며 “‘작년 28억 원에 불과했던 편당 해외 판권 가격이 올해 38억 원으로 39% 상승할 것으로 본다”고 내다봤다.

이어 “넷플릭스 계약은 기존보다 높아진 리쿱률이 예상되는데 이는 프로젝트 수익률 상승으로 이어질 전망”이라며 “이를 반영하여 올해 영업이익을 28% 상향했고, 할인율을 기존 30%에서 20%로 축소했다”고 설명했다.