▲연결기준.(자료=이노션, 하이투자증권)

하이투자증권은 14일 이노션에 대해 4분기부터 현대자동차 그룹의 신차 효과로 인한 실적 개선이 본격화될 전망이라며 투자의견 ‘매수’와 목표주가 8만7000원을 유지했다.

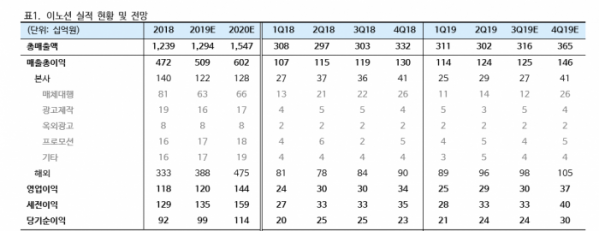

김민정 연구원은 “3분기 실적은 지난해 러시아월드컵 광고 물량 기여로 기저 부담이 존재해 본사 매출총이익은 역성장이 지속할 것”이라며 “광고 비수기이자 TV 광고 시장 규모는 지난해 같은 기간보다 25~30% 역성장한 해 본사 매출총이익은 애초 예상치보다 부진할 것으로 예상하며 영업이익 또한 시장 예상치를 다소 하회할 수 있다”고 분석했다.

김 연구원은 “현대자동차는 FIFA 공식 후원사로 지난해 러시아월드컵 관련 매출총이익은 100억 원 수준에 달하기 때문에 글로벌 스포츠 이벤트가 부재한 올해의 본사 실적은 부진함이 이미 예상된 것이었다”며 “4분기부터는 러시아월드컵 영향에서 벗어나 본사 매출총이익은 플러스 성장으로 전환할 것”이라고 전망했다.

그는 “11월 ‘제네시스’의 첫 SUV인 ‘GV80’ 출시 예정, 올해 연말 볼륨차종인 ‘K5’ 풀체인지 모델 출시를 앞두고 있어 실적 개선에 따른 가파른 주가 상승을 기대한다”고 내다봤다.

이어 “7월 인수한 호주 기반의 디지털 광고 제작사 웰컴은 2020년부터 연결 자회사로 편입될 예정으로 해외 지역 성장성이 더욱 부각될 것”이라며 “웰컴은 동영상·이미지 등 크리에이티브 디지털 콘텐츠 제작 및 마케팅 솔루션 전문 업체로 기존 이노션의 사업 영역과 겹치지 않아 신규 비즈니스 창출이 가능하다”고 덧붙였다.