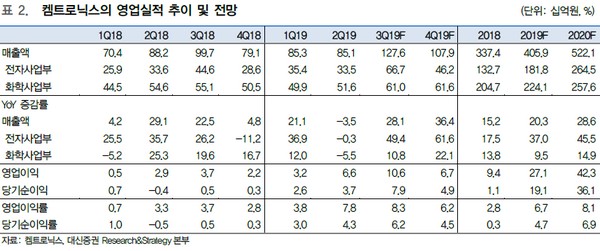

대신증권 한경래 연구원은 “3분기 매출액 1276억 원, 영업이익 106억 원으로 분기별 높은 성장세가 지속할 예정”이라며 “고객사 중저가 스마트폰의 Rigid OLED 채택 라인업 확대에 따른 식각 물량 증가와 4분기 HIAA(Rigid OLED 디스플레이 상단에 작은 구멍)의 중저가 모델 채택으로 신규 식각 매출도 추가될 예정”이라고 판단했다.

한 연구원은 “무선충전 사업부는 7월부터 가동하며 3분기 실적에 반영될 예정으로, 갤럭시노트10의 판매 호조로 약 300억 원 신규 매출액이 기대되고 단기에 빠르게 수율이 올라와 의미 있는 이익 기여가 전망된다”면서 “외형 성장 및 무선충전 사업부의 이익 기여 확대로 3분기 영업이익률은 전년 동기 대비 4.6%포인트 개선된 8.3%로 예상된다”고 밝혔다.

그는 “2대주주 액시스브이투엑스사모투자합자회사의 상환전환우선주(RCPS)에서 보통주로 전환된 109.5만 주(지분율 7.9%)가 전량 블록딜 돼 오버행이 해소됐다”며 “그동안 높은 실적 성장세에도 전환가 5023원의 잠재적 오버행 우려로 주가 상승이 제한됐으나 오버행 해소 및 3분기 높은 실적 성장세에 주가 리레이팅이 기대된다”고 덧붙였다.