키움증권은 5일 하이트진로에 대해 테라에 이어 진로까지 신제품이 매번 히트를 치면서 실적 개선의 가능성이 높아지고 있다며 목표주가를 3만4000원으로 상향하고, 투자의견 매수를 유지했다.

박상준 키움증권 연구원은 “맥주 신제품 테라가 시장 예상을 상회하는 수준으로 매출 성장하고 있다”며 “최근 수입맥주 마저도 역성장이 심화되면서 테라의 점유율 상승세가 더욱 탄력받을 것”이라고 예상했다.

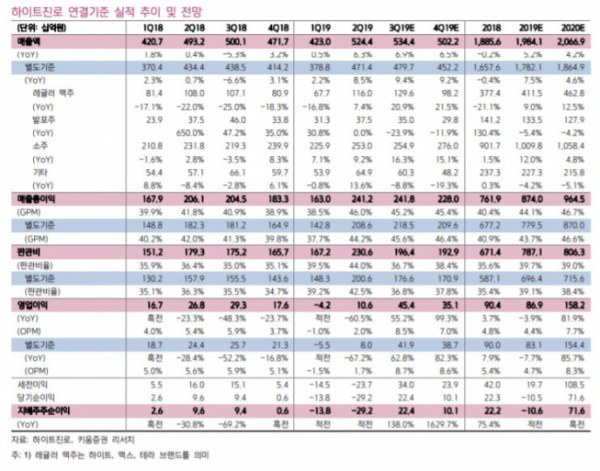

박 연구원은 테라의 2분기 매출액은 370억 원 수준으로 추산하면서 3분기 매출액은 600~650억 원 규모를 예상했다. 이어 “올해 국내 시장점유율은 8% 수준으로 내년에는 15%까지 오를 것”이라고 말했다.

아울러 “소주 신제품 진로도 상승세를 보인다”며 “수익성 좋은 소주의 2020년 매출액은 가격인상과 신제품 효과에 힘입어 실적 개선에 긍정적 영향을 미칠 것”이라고 전망했다.