내년 국고채 발행물량도 부담..BEI 보름만 70bp 회복..당분간 약세장속 스팁

채권시장은 이틀째 베어스티프닝을 이어갔다. 지난주 금리 급등에 따라 매수심리가 취약해진 상태이기 때문이다. 이번주 수요일 주택금융공사 주택저당증권(MBS) 입찰이 예정된 가운데 지난달 21일 미매각 사태와 이에 따른 금리 급등 트라우마가 되살아났다. 내년 적자국채가 60조2000억원으로 올해 두배가 될 것이라는 부담감도 영향을 미쳤다.

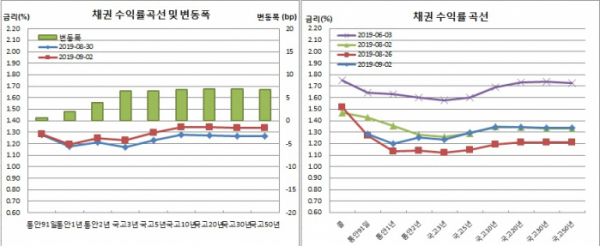

국고채 10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 보름여만에 70bp를 회복했다.

채권시장 참여자들은 심리 훼손이 커보인다고 진단했다. 당분간 약세장속 스티프닝이 불가피할 것으로 예상했다. 다만 주요국 중앙은행들의 통화완화정책이 이어지고 있는데다 한국은행도 10월 추가 인하 가능성이 높다는 점에서 금리 상승폭이 확대되긴 어려운 상황이라고 봤다.

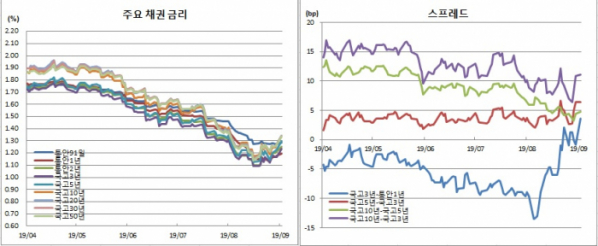

한은 기준금리(1.50%)와 국고채금리간 역전은 계속됐다. 3년물과는 마이너스(-)26.7bp, 10년물과는 -15.6bp, 50년물과는 -16.3bp를 기록했다. 10-3년간 스프레드는 0.3bp 확대된 11.1bp를 보였다. BEI는 3.3bp 상승한 70.4bp로 지난달 14일 71.0bp 이후 70bp대를 회복했다.

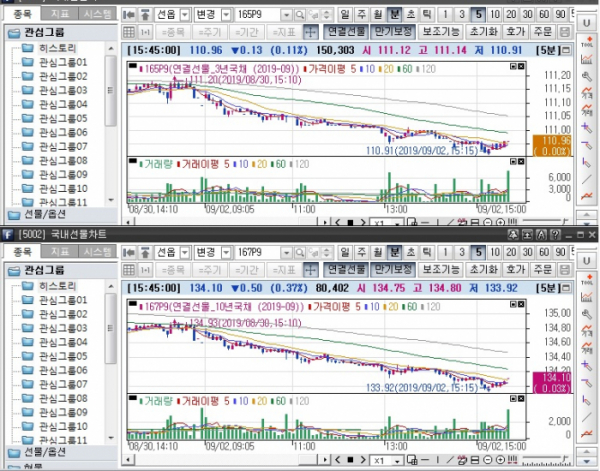

미결제는 3396계약 증가한 38만4287계약을 보인 반면, 거래량은 3만7851계약 감소한 15만303계약을 나타냈다. 원월물 미결제 1계약을 합한 합산 회전율은 0.39회였다.

매매주체별로는 금융투자가 3502계약을 순매도해 사흘만에 매도에 나섰다. 반면 투신은 1077계약을 순매수하며 나흘만에 매수세로 돌아섰다.

9월만기 10년 국채선물은 지난주말보다 반빅(50틱) 하락한 134.10에 거래를 마쳤다. 장중 고점은 134.80, 저점은 133.92로 장중변동폭은 88틱에 달했다. 이는 지난달 21일 121틱 이후 최대치다.

미결제는 2593계약 증가한 13만3956계약을, 거래량은 1만8351계약 줄어든 8만402계약을 보였다.

원월물인 12월만기 10년 국채선물은 전장보다 40틱 떨어진 134.30을 보였다. 미결제는 28계약, 거래량은 2계약이었다. 합산 회전율은 0.60회였다.

매매주체별로는 은행이 934계약을, 외국인이 839계약을 각각 순매도했다. 각각 이틀연속 순매도다. 반면 투신은 1081계약을 순매수해 이틀째 매수세를 보였다.

현선물 이론가는 3선의 경우 고평 1틱을, 10선의 경우 고평 6틱을 각각 기록했다.

그는 이어 “최근 금리상승으로 레벨부담은 다소 덜었다. 다만 매수심리가 급격히 악화하고 있고, 대형증권사들의 헤지 가능성도 얘기되고 있어 약세장은 좀 더 이어질 것으로 보인다. 커브도 스티프닝 흐름을 보일 것”이라고 전망했다.

자산운용사의 한 채권딜러는 “일단 심리 훼손이 커 보인다. 글로벌 금리도 저점 부근에서 막히고 있고, 국내도 MBS 발행과 내년 국고채 발행 등 수급우려가 커지고 있어 일단 차익실현 심리 등이 작용한 듯 싶다”며 “어느 정도 선에서 되돌림이 올지 모르겠지만, 9월 이후 글로벌 통화정책 릴레이가 이어지고 있는 상황에서 금리상승폭도 커지긴 어려운 상황”이라고 말했다.