▲자료제공=유안타증권

유안타증권은 2일 증시에 민감한 사업모델을 보유한 키움증권의 이익 추정치 하향을 반영해 목표주가를 기존 8만 원에서 7만5000원으로 조정했다.

정태준 유안타증권 연구원은 “대외변수 악화로 매크로 추정치의 하향 조정이 필요하다는 결론을 내렸다”며 “분기별 증시 추정치를 6~15% 하향했고 그에 따른 신용공여 잔고와 일평균거래대금 추정치도 내렸다”고 말했다.

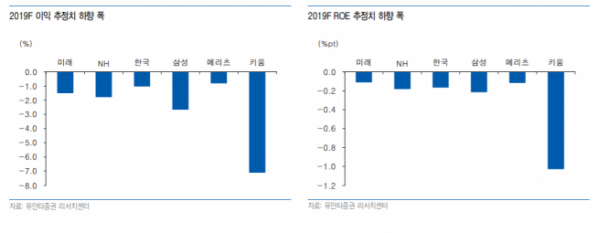

정 연구원은 “매크로 전망치를 하향 조정함에 따라 IB역량이 강한 4개사(미래에셋대우, NH투자증권, 한국금융지주, 메리츠종금증권)는 이익 및 ROE 하락 폭이 제한적인 반면 IB를 강화 중인 삼성증권은 상대적으로 낙폭이 존재한다”며 “전 사업 부문이 증시에 민감한 키움증권은 가장 큰 낙폭을 시현할 것”이라고 전망했다.

그는 “ 키움증권은 본업과 연결 자회사가 모두 증시에 연동된 사업 모델을 보유하고 있기 때문에 타사대비 매크로 추정에 민감하다”며 “강한 IB역량이나 시장금리 하락으로 개선되는 채권평가익이 부족하기 때문”이라고 분석했다.

김 연구원은 “2분기 실적에서 쇼크를 보인 배경이 PI(자기자본 투자)부문과 자회사 실적 감소였다면 이번에는 순영업수익 전 부문에서의 실적 감소가 예상되기 때문에 2분기 대비로도 크게 감소할 것으로 예상된다”며 “다만 4분기 증시 반등을 기대하기 때문에 투자의견 매수를 유지한다”고 말했다.