직장 유암종·열공성 뇌경색 모호한 약관 탓에 보험금 지급 ‘해석 분분’…대법, 소비자 보호·권리 우선

최대 1조 원에 달하는 ‘만기 환급형 즉시연금’ 미지급 사태는 보험 약관 ‘한 줄’로 시작됐다. 보험 상품의 다양화와 세분화가 동시에 이뤄지면서 보험 약관이 제구실을 못 했기 때문이다. 즉시연금처럼 드러나지 않은 ‘제2·3의 즉시연금’ 상품들도 언제든 터질 수 있다. 숨은 뇌관으로 불리는 ‘직장 유암종과 열공성 뇌경색’ 등의 보험금 미지급 실태를 살펴보고, 근본 원인을 짚어봤다.

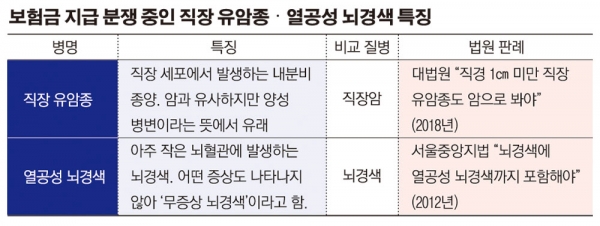

◇ “약관의 뜻이 명백하지 않으면 고객에게 유리하게 해석해야” = 즉시연금 사태처럼 직장 유암종과 열공성 뇌경색의 보험금 지급 분쟁 사례는 모호한 약관 탓이다. 다만 사람마다 질병의 경과가 다르므로 모든 징후 사례를 약관에 넣을 순 없다. 이 지점에서 약관을 ‘어떻게 해석하느냐’ 하는 문제가 불거진다. 직장 유암종은 직장 안에 암과 유사한 종양이 발생하는 질병이다. 열공성 뇌경색은 본인도 느끼지 못할 정도의 ‘무증상 뇌경색’이다. 두 질병 모두 징후를 어떻게 해석하느냐에 따라 단순 질병 또는 암과 뇌경색 등과 같은 중대 질병으로 분류될 수 있다.

대법원은 지난해 7월, 직장 유암종 보험금 지급 관련 판결을 내놨다. 판결의 핵심은 ‘소비자 우선’이었다. 대법원은 판결 요지에서 “해석 이후에도 약관 조항이 객관적으로 다의적으로 해석되고, 그 각각의 해석이 합리성이 있는 등 당해 약관의 뜻이 명백하지 아니한 경우에는 고객에게 유리하게 해석해야 한다”고 명시했다. 보험 약관 해석의 ‘작성자 불이익 원칙’을 강조한 것이다.

직장 유암종 보험금 지급 판결은 대법원까지 갈 만큼 양측 공방이 치열했다. A 씨는 2015년 2월 전북 군산시 한 외과에서 대장 내시경을 받았다. 해당 병원 소속 병리 전문 의사는 ‘직장 유암종으로 크기 0.4x 0.3㎝’로 결론 내렸다.

이후 임상의 역시 보고서를 토대로 질병분류번호상 암을 뜻하는 ‘C 코드’를 부여해 ‘직장의 악성 신생물(암), C20’으로 진단서를 작성했다. 하지만 보험사 측은 다른 의견을 내놨다. 진료기록 감정의는 “‘직장 유암종 중 1㎝ 미만’ 등의 특성으로 볼 때 암이 아닌 경계성 종양 ‘D 코드’로 봐야 한다”고 주장했다. 이 같은 주장은 2심까지 인정됐지만, 대법원에서 뒤집혔다. 소비자 보호와 권리에 초점을 맞춘 판결로 해석된다.

◇ “발병 시기와 관계없이 보험 기간 중 진단받으면 보상 대상” = 열공성 뇌경색은 대부분 증상 없이 지나가는 경우가 많아 뒤늦게 발견된다. 병원은 열공성 뇌경색이라고 진단을 내렸지만, 보험사는 이를 뇌경색 질병코드가 아닌 ‘뇌혈관질환의 후유증’으로 봐야 한다고 주장했다.

2012년 서울중앙지방법원은 이 같은 사례와 관련해 1심 판결을 뒤집고 열공성 뇌경색도 뇌경색으로 봐야 한다고 판결했다. 당시 판결문에는 “뇌경색(질병코드 I63)에 열공성 뇌경색까지 포함되는지 여부에 관해 다의적으로 해석할 수 있다. 이는 약관 조항의 뜻이 명백하지 아니한 경우에 해당한다고 볼 수 있으므로 이 같은 경우에는 ‘작성자 불이익의 원칙’을 적용해 (열공성 뇌경색을) 뇌경색에 해당한다고 해석하는 게 타당하다”고 기록됐다.

두 사례 모두 약관에 명확하게 설명되지 않은 질병이었지만 법원은 소비자의 권리를 우선하는 판결을 내렸다. 약관에 사실상 모든 사례를 넣을 수 없는 만큼 약관 해석을 소비자에게 유리하게 해야 한다는 선택을 내린 것으로 해석된다.