'무차입 경영' 재무 건전성 높여…M&A 입질만 하다 발뺌 '눈총'

호반건설의 성장 과정을 들여다보면 독특한 측면이 적지 않다. 다른 건설사들이 연달아 무너지는 와중에도 몸집을 불려나갔기 때문이다.

그 기회는 바로 1998년 외환위기였다. 당시 광주에서 사업을 하던 비슷한 규모의 10개 건설사 대부분이 도산하는 상황에서 김상열 호반건설 회장은 정면 돌파를 시도했다. 기업들이 현금 확보를 위해 보유하고 있던 부동산을 헐값에 내놓자 이를 사들여 ‘호반리젠시빌’이라는 브랜드의 임대아파트를 대거 분양한 것이다. ㈜호반은 1997년부터 1999년까지 임대아파트를 1만6000채나 지었고 임대 후 분양 전환을 통해 물량 대부분을 팔아치웠다. 이후 김 회장은 울산·대전·천안·전주 등지로 사업을 확장했다. 때문에 2007년 1866억 원에 불과하던 호반건설 매출은 2009년 3010억 원으로 불어났고 2013년에는 1조1935억 원으로 급증하며 4년 새 몸집이 3배나 커졌다.

◇돌다리도 두드리며 건너는 ‘신중 경영’

이런 성장세는 지난해 호반이 호반건설을 흡수·합병하면서 정점을 찍었다. 호반을 품은 호반건설의 자본 총액은 지난해 말 기준 3조1751억 원으로 합병 전보다 2배 이상 늘었다. 시평순위 상위 10개 대형건설사 중 현대건설(5조3000억 원), 대림산업(5조1000억 원), GS건설(3조8000억 원) 등 3곳만이 자본 총계가 3조 원을 웃돈다.

지난해 호반건설의 매출액은 1조1744억 원, 영업이익은 2777억 원으로 전년 대비 각각 2.3%, 70.9% 늘었다. 당기순이익도 전년 대비 50.2% 오른 3068억 원을 기록했다. 재무 구조도 튼실하다. 지난해 말 호반건설의 이익잉여금은 1조7025억 원, 부채 총액은 4224억 원으로 부채비율이 13%대에 불과하다. 국내 대형건설사들의 부채비율이 통상 200~300% 안팎인 점을 감안하면 현저히 낮은 수준이다. 업계 관계자는 “국내 10위권 건설사 대부분이 그룹 계열사들로 막강한 후방 지원과 브랜드 파워에 힘입어 경영 실적을 올리고 있는 것과 비교하면 호반건설의 선전은 단연 돋보인다”고 말했다.

여기에는 김 회장의 독특한 경영 철학이 작용했다는 평이다. 2010년부터 차입금(부채)를 되도록 쓰지 않는 무차입 경영을 펼치면서 재무 건전성을 높였다. 김 회장은 또 분양 단지의 누적 분양률이 90%를 넘지 않으면 신규 분양을 하지 않는 이른바 ‘90%룰’을 철저하게 지키고 있다.

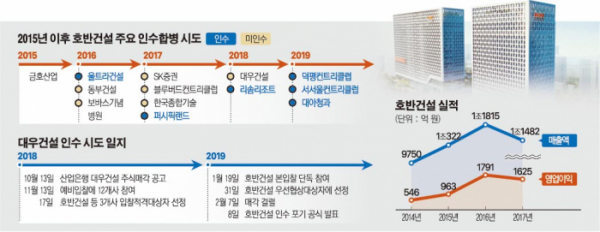

◇M&A로 사세 확장…‘양치기 소년’ 비판도

성장세를 거듭한 호반건설은 회사 덩치를 키우기 위해 2010년대 중반부터 인수·합병(M&A)시장으로 눈을 돌린다. 물론 앞서 김 회장은 경기 여주시 스카이밸리CC와 미국 하와이 와이켈레CC를 사들였고 2011년에는 KBC광주방송을 인수하기도 했다.

하지만호반건설의 본격적인 M&A는 금호산업 지분을 사들이기 시작하면서부터다. 2014년 말 호반건설은 연달아 금호산업 주식을 매입하며 며칠 만에 대주주로 떠올랐다. 이후 2015년 2월 금호산업이 매물로 나오자 인수의향서(LOI)를 제출하고 그해 4월 단독으로 본입찰에 나섰다. 당시 호반건설은 6007억 원을 써냈고 금호산업 채권단은 ‘최저 매각 예상금액에도 못 미친다’는 이유로 유찰했다.

이후에도 굵직한 M&A 물건이 나올 때마다 호반건설은 어김없이 모습을 드러냈다. 한국종합기술, SK증권, 이베스트투자증권 등 2015년 이후에만 10곳의 M&A에 참여했다. 하지만 대부분 입찰에도 나서지 않거나 일부 M&A의 경우 기업 실사까지 마친 후 발을 빼면서 ‘양치기 소년’이라는 비난을 받기도 했다.

호반건설의 M&A 역사에서 하이라이트는 단연 대우건설 인수 추진이다. 호반건설은 우선협상대상자에 선정되고 실사까지 마치며 사실상 인수에 성공하는 듯했다. 하지만 대우건설의 해외건설 부실이 불거지면서 호반건설은 인수 포기를 선언했고 다시 M&A업계의 곱지 않은 시선을 받아야 했다.

그럼에도 호반건설은 2017년 퍼시픽랜드와 2018년 리솜리조트, 올해 서서울CC와 덕평CC 골프장 인수 등 레저사업까지 영역을 넓혀나가고 있다. 지난달에는 호반그룹 계열 호반프라퍼티(옛 호반베르디움)가 농산물 유통업체인 대아청과 지분 51%(25만5000주)를 287억6400만 원에 사들였다. 바로 전날 서울신문 지분 19.04%를 전격 인수해 3대 주주로 떠오른 직후여서 M&A시장을 이틀 연속 놀라게 했다. M&A업계 관계자는 “사업 포트폴리오를 통해 장기적으로 살아남을 수 있는 기업을 구축하기 위한 행보로 보인다”며 “이제 호반건설은 어느 한 업종이 어렵다고 해서 무너지지 않는 안정된 기반을 구축한 셈”이라고 말했다.