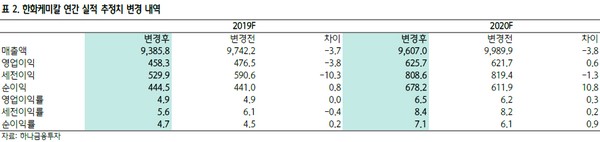

하나금융투자 윤재성 연구원은 “한화케미칼의 2분기 영업이익은 976억 원으로 컨센서스에 부합했다”며 “태양광은 기대치에 미달했으나 기초소재의 선방은 돋보였다”고 평가했다.

윤 연구원은 “3분기 영업이익은 1232억 원으로 개선을 전망하는데, 기초소재는 가성소다 정기보수 소멸, 낮은 투입가, 환율 상승으로 영업이익 624억 원을 기록할 전망”이라며 “폴리염화비닐(PVC)는 몬순시즌이 종료되는 9월 회복을 추정하고, 태양광 영업이익은 537억 원으로 개선될 것”이라고 예상했다.

그는 “하반기 태양광은 뚜렷한 개선이 예상되고 특히 평균판매단가(ASP) 상승을 전망한다”며 “미국ㆍ유럽 등 매출 50% 이상 지역의 태양광 설치수요 호조, 모노 비중 확대에 따른 제품 믹스 개선 때문”이라고 설명했다. 또 중국, 미국ㆍ유럽 모두 하반기 설치량이 상반기 대비 개선되기에 셀ㆍ모듈 출하량도 하반기에 늘어날 것이라고 덧붙였다.