“정제마진 회복 기대감” vs “상승폭 가늠 어려워”

SK이노베이션의 주가가 7월을 기점으로 반등하고 있다. 하반기 정제마진 상승 효과에 대한 기대가 큰 가운데 한편에선 좀 더 지켜볼 필요도 있다는 의견이다.

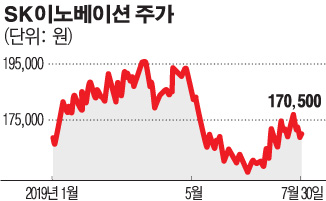

30일 유가증권 시장에서 SK이노베이션은 전 거래일 대비 0.89% 상승한 17만500원에 거래를 마쳤다. 이달 들어 주가 상승세가 뚜렷한데 2분기 어닝 서프라이즈의 영향이 큰 것으로 분석된다. 앞서 증권가에서는 1분기와 마찬가지로 회사의 저조한 실적을 예상했지만 2분기는 기대 이상이었다. 금융감독원 전자공시시스템에 따르면 SK이노베이션의 2분기 연결 매출액은 전기 대비 2% 증가한 13조1036억 원, 영업이익은 50.3% 증가한 4976억 원이다.

회사 측은 “석유 부문은 재고 관련 손익 및 트레이딩 손익 증가로 전기 대비 영업이익이 증가했다”며 “견조한 수요를 기반으로 정제마진 개선을 전망한다”고 밝혔다.

하반기는 상반기보다 전망이 더 좋다. 내년 1월 시행될 IMO 2020 규제에 앞서 정제 마진 회복이 기대되기 때문이다. 해당 규제는 선박연료유의 황 함유량 상한선을 기존 3.5%에서 0.5%로 규제하는 것으로, 이에 따라 선박회사들이 가격이 저렴한 저유황유로 시선을 돌릴 가능성이 커졌다. 업계 대부분이 저유황유를 공급하는 SK이노베이션에 대해 긍정적인 전망을 내놓는 이유다.

이지연 신영증권 연구원은 “SK이노베이션은 IMO2020 규제에 따른 경유 수요 개선으로 정제마진 호조가 기대된다”며 “3분기 영업이익은 5900억 원으로 전기 대비 50% 개선될 것”이라고 전망했다.

반면 아직은 조심스럽다는 의견도 있다. IMO 규제가 반년 가까이 남은 시점에서 반사이익의 규모를 가늠하기는 어렵다는 반응이다.

양형모 이베스트투자증권 연구원은 “대내외 매크로 이슈들이 산재해 있어 아직까진 적극 매수를 추천하기에 조심스럽다”며 “올 하반기부터 정제마진은 상승 추세를 유지하지만 그 폭을 가늠하기 힘든 상황”이라고 전했다.