NH투자증권 구완성 연구원은 “한미약품이 1분기 연결 매출 2746억 원, 영업이익 260억 원으로 연구개발비(593억 원)가 전년 대비 124억 원 증가했음에도 양호한 실적을 냈다”며 “로수젯(고지혈), 아모잘탄(고혈압), 아모디핀(고혈압) 등 주요 ETC(전문의약품) 품목 모두 성장했고 에페글레나타이드(당뇨) 관련 사노피와 5건의 임상 3상이 동시 진행 중”이라고 말했다.

구 연구원은 “북경한미는 마미아이(소아용 정장제)를 제외한 이탄징(감기), 매창안(성인용 정장제) 등 주요제품 성장 및 성수기 효과로 1분기 개별 매출액은 703억 원을 기록했다”며 “한미정밀화학은 1분기 매출액 238억 원을 달성했는데 저마진 품목 조정 이후 수익성이 회복된 것”이라고 판단했다.

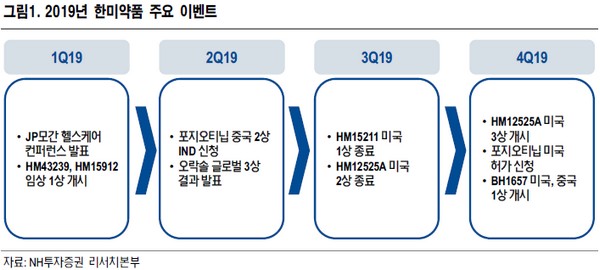

그는 “2분기 롤론티스(호중구감소증) 미국 FDA 허가 재신청 및 포지오티닙 중국 2상 IND 신청, 6월 ASCO에서 오락솔(고형암) 포지오티닙(폐암)의 임상 결과 발표, 3분기 HM15211(비알코올성지방간) 미국 1상 종료 및 HM12525A(비만) 미국 2상 종료가 기대된다”며 “비용 증가에 따른 실적 부진 우려로 과도한 주가 하락 중으로, 학회 모멘텀을 고려하면 현 주가 수준은 매력적”이라고 평가했다.