KCC 판유리ㆍ홈씨씨ㆍ상재 사업부 KAC 이전

도료 및 관련제품 제조기업인 KCC와 계열사 코리아오토글라스(KAC)의 사업부 분리가 본궤도에 오른다. KCC에서 유리 관련 사업을 KAC에 이전해 KAC를 연간 매출 1조 원이 넘는 회사로 만든다.

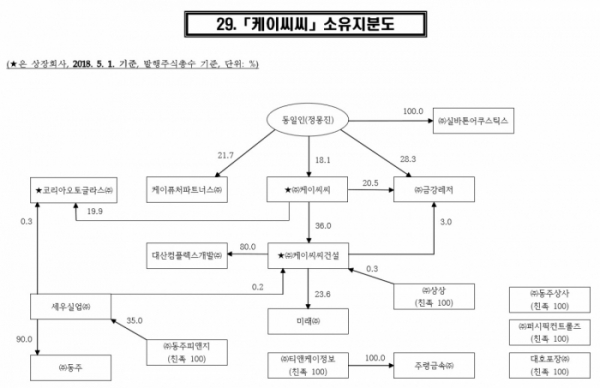

29일 인수합병(M&A) 업계에 따르면 KCC 실무진은 KAC와 분사하는 두 가지 가안을 최근 사장단에 제출했다.

KCC에서 판유리와 상재, 홈씨씨 등의 사업부를 KAC에 이전하는 내용이 핵심이다. 이전 시기는 올해 10월 1일과 내년 1월 1일 두가지다.

KCC는 지난해 별도기준 3조3473억 원의 매출을 올렸다. 건축자재에서 39%, 도료에서 37%, 실리콘 포함 기타 부문에서 24%의 매출을 거뒀다. 이 중 판유리는 석고보드와 함께 건자재 매출의 60%를 차지하는 고수익 품목이다.

KAC의 매출은 지난해 별도기준 4387억 원 규모다. 해당 사업들이 이전하면 KCC의 매출은 2조 원대로 내려가고, 대신 KAC의 매출이 1조 원을 훌쩍 상회하게 된다.

홈씨씨와 상재는 주문자상표부착생산(OEM) 방식으로 이전이 확정적인 상황이다. 하지만 판유리의 경우 영업이익률이 높은 알짜 사업으로 이전을 두고 양사 간 이견이 있는 것으로 전해졌다. KAC는 유리 관련 사업으로 시너지가 기대되고 판유리가 빠지면 매출 1조 원이 안 된다는 입장인 반면, KCC는 이전 이후의 현저한 영업실적 저하를 우려하고 있다.

KCC가 글로벌 실리콘 생산업체인 미국의 모멘티브퍼포먼스머티리얼즈 M&A를 추진한 것도 이 같은 상황을 대비한 조치라는 분석이 지배적이다. KCC 컨소시엄은 최근 미국 재무부 산하 외국인투자심의위원회 승인 통보를 받고 30억 달러(약 3조3000억 원) 규모의 딜을 마무리하게 됐다.

모멘티브는 글로벌 시장에서 미국의 다우코닝, 독일의 바커와 함께 세계 3대 실리콘 기업으로 꼽힌다. 인수가 완료되면 실리콘 업계에서 10위권 밑이었던 KCC는 단숨에 2위로 도약하게 된다. 이는 기존의 알짜 사업부인 판유리를 내주는 대신 실리콘 분야에 주력하는 행보라는 관측에 무게가 실린다.

또한 KCC의 유리사업 매각은 형제 간의 독립 경영을 가속화할 전망이다.

현재 KCC는 정상영 명예회장의 첫째인 정몽진 회장과 둘째인 정몽익 사장의 `형제 경영' 체재이다. 하지만 KAC가 KCC에서 떨어져 사업 규모가 커질 경우 KCC는 정몽진 회장이 홀로 맡고, KAC는 기존 최대주주인 정몽익 사장이 경영하는 독립 체재가 가능해진다.