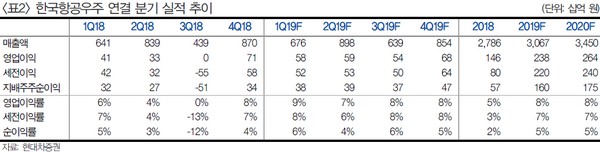

현대차증권 성정환 연구원은 “한국항공우주의 1분기 연결 매출액은 6760억 원으로 전년동기대비 5% 증가하고 영업이익은 580억 원으로 41% 늘어 시장 기대치를 웃돌 전망”이라며 “해외 이슈 현장에서의 환입, 수리온 관련 지체상금 축소가 컨센서스 상회 전망의 주요 근거”라고 설명했다.

성 연구원은 “1분기를 저점으로 지체상금 이슈 해소, 마진율이 양호한 기체부품 부문 매출증가로 영업이익 우상향이 예상된다”며 “단기적인 수주 모멘텀은 부재한 상황이지만 하반기를 지나며 스페인 스왑딜, 말레이시아 경전투기 등, 여러 국가에서 완제기 수출 모멘텀이 재개될 것으로 예상된다”고 밝혔다.

그는 “현재 실적 정상화 기대감으로 연초 대비 소폭 주가가 회복된 상태”라며 "향후 마진율 정상화에 따른 실적개선이 주가 하방을 지지하고 연말부터 재개될 완제기 수출 모멘텀이 밸류에이션 멀티플의 상향요소로 작용할 것”이라고 전망했다.