유안타증권 박은정 연구원은 “현재 견고한 중국 수요를 바탕으로 면세 시장에서의 점유율이 여전히 확대 중이며, 동시에 중국에서 주요 브랜드 대부분이 상향 구매가 이어지며 브랜드 인지도 강화 현상이 나타나고 있다”며 “브랜드 후에 이어, 숨의 인지도 확대를 통해 향후 2~3년 동안 면세 채널과 중국 현지에서 점유율 확대가 지속할 것으로 판단한다”고 말했다.

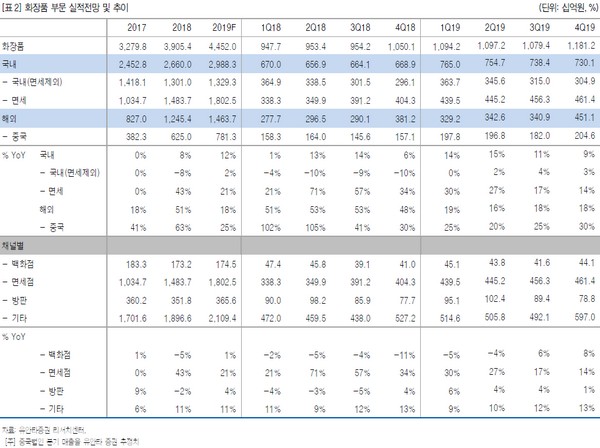

박 연구원은 “1분기 실적은 연결 매출 1조8331억 원, 영업이익 3349억 원으로 컨센서스를 7% 웃돌 것으로 예상된다”며 “특히 화장품의 경우 1분기 면세 매출은 전년동기비 30%, 전 분기 대비 9% 성장한 4395억 원을 전망하고 순수 국내는 전년 동기와 유사할 것으로 보이며 백화점 포함 기타 내수 채널은 부진한 것으로 예상된다”고 밝혔다.

그는 “면세 채널이 좋은 성과를 달성 중이나 지난해 화장품 매출의 16%까지 확대된 중국법인의 역할이 중요해지는 구간이며, 지난해 201개 매장을 확보한 후는 올해 매장 수 14개, 91개를 확보한 숨은 20개 수준의 보수적인 출점을 계획하고 있다”고 말했다.

이어 “LG생활건강의 중국전략은 매장 출점을 통한 확대보다는 기존 고객의 상향구매 및 온·오프라인 구전 활동을 우선하며 효율적인 외형확대에 집중하고 있는 상황으로, 2019년은 주요 브랜드 후와 숨 모두 국내 및 중국에서 고가 라인 확대 전략 통한 외형 성장과 수익성 개선이 기대된다”고 덧붙였다.