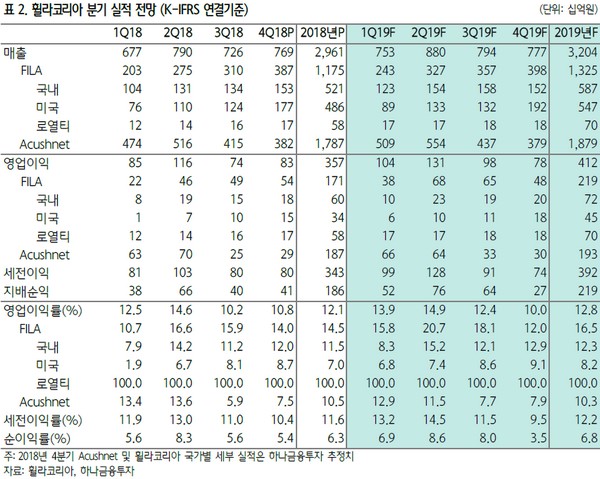

하나금융투자 허제나 연구원은 “휠라코리아 4분기 연결 매출액과 영업이익은 각각 7685억 원, 828억 원으로 시장예상치를 웃돌았다”며 “재고와 상여금 등 4분기 일회성 비용을 더한다면 휠라 본업에서만 영업이익이 최소 600억 원을 웃도는 호실적을 달성했을 것으로 예상한다”고 말했다.

허 연구원은 “중국 안타스포츠는 2018년 전사 매출이 전년 대비 44% 증가했음을 발표했는데, 주 성장동력이 휠라 브랜드 라인업 확대 및 점포 수 증가였다면 2018년 4분기 중국 디자인수수료 매출은 전년 대비 80% 이상 증가했을 것으로 추정한다”며 “또 미국에서는 글로벌 국가 중 가장 가파른 매출증가세를 시현했을 것으로 판단한다”고 밝혔다.

그는 “미국시장 점유율 확대는 밸류에이션 리레이팅의 핵심 지표로 주목한다”며 “아울러 로열티는 3분기에 이어 완만한 증가세를 가정했다. 4분기 달러 강세 추세 또한 원화 환산 매출에 우호적이었을 것으로 판단한다”고 덧붙였다.